平行结转分步法练习及总结 1 三、平行结转分步法 ❖ 1、平行结转分步法定义(不计列半成品成本分步法) ❖ 在计算产品成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,只计算本步骤所发生的各项生产费用以及这些费用中应计入产成品成本的“份额”

然后,将各步骤应计入同一产成品成本的份额平行结转、汇总,即可计算出该种产品的产成品成本

❖ 2、特点 ❖ a.采用这一方法,各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用

❖ b.采用这一方法,各步骤之间不结转半成品成本,只是在企业的产成品入库时,才将各步骤费用中应计入产成品成本的份额从成本明细账中转出

❖ c.每一生产步骤的生产费用要在狭义完工产品与广义在产品之间进行分配

将各步骤费用中应计入产成品的份额,平行结转、汇总计算该种产成品的总成本和单位成本

平行结转分步法的计算程序 平行结转分步法的关键在于合理计算产成品的成本“份额”

各步骤应计入产成品成本的份额,一般按下列公式计算: 某步骤计入产成品成本份额=产成品数量*某步骤某项费用分配率 在实际计算时,要分成本项目来计算它的分配率

按成本项目计算分配率时可采用定额比例法或是约当产量法来计算

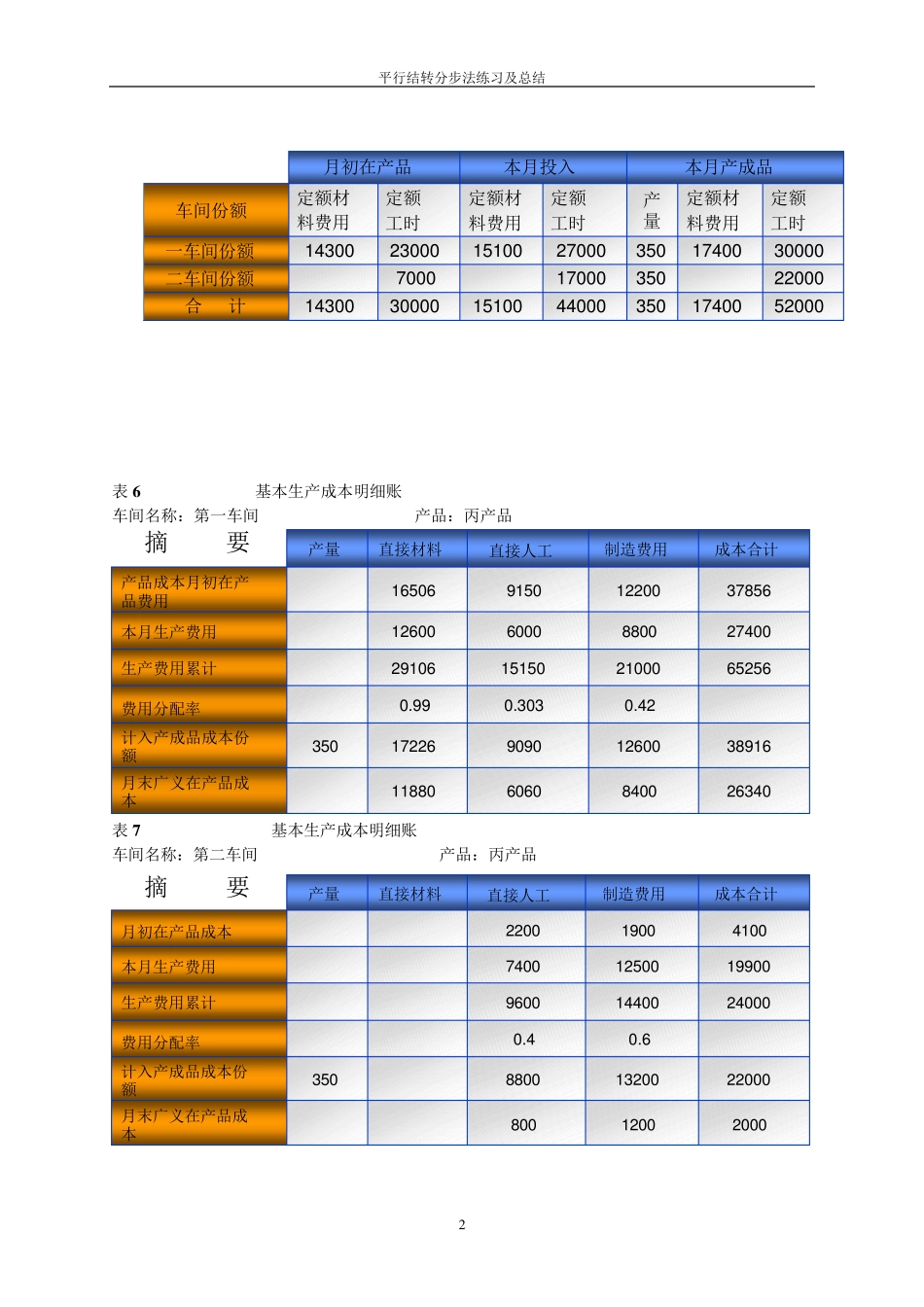

1 .按定额比例法来分配 按定额比例法分配计算举例 案例 4:产品成本计算的平行结转分步法 〖企业概况〗Z 厂生产丙产品分别由两个车间连续加工制成

第一车间完工的丙半成品,第二车间将半成品加工生产出丙产品

〖费用资料〗本月已根据各种费用分配表,记入第一车间丙产品基本生产成本明细账(见表 6),第二车间丙产品基本生产成本明细账(见表 7)

〖定额资料〗丙产品有关定额资料见下表

〖核算要求〗采用平行结转分步法中的定额比例分配法,确定应计入产成品成本的份额,计算丙产品的成本

平行结转分步法练习及总结 2 定额 产定额材定额材定额定额定额材