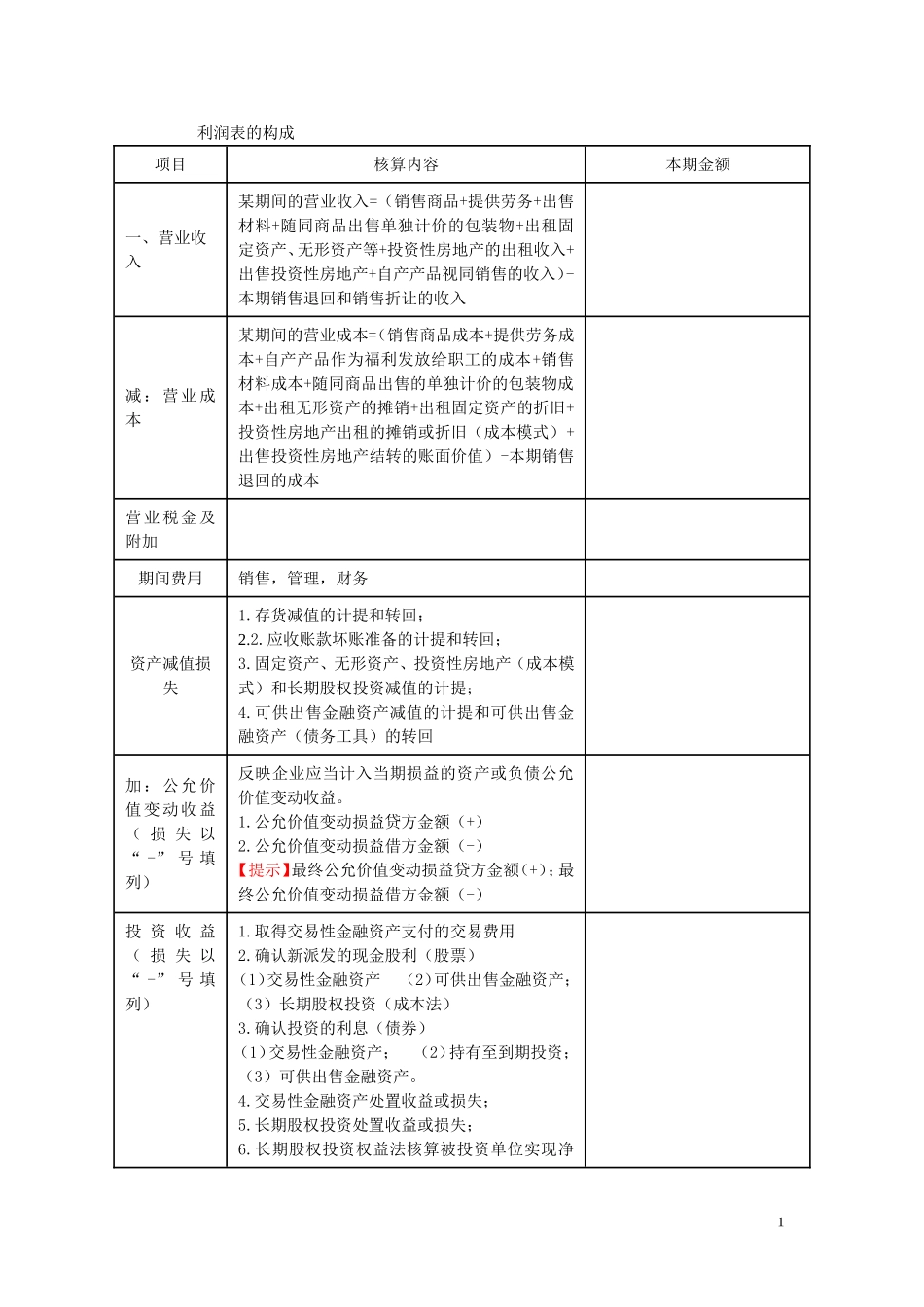

1利润表的构成项目核算内容本期金额一、营业收入某期间的营业收入=(销售商品+提供劳务+出售材料+随同商品出售单独计价的包装物+出租固定资产、无形资产等+投资性房地产的出租收入+出售投资性房地产+自产产品视同销售的收入)-本期销售退回和销售折让的收入减:营业成本某期间的营业成本=(销售商品成本+提供劳务成本+自产产品作为福利发放给职工的成本+销售材料成本+随同商品出售的单独计价的包装物成本+出租无形资产的摊销+出租固定资产的折旧+投资性房地产出租的摊销或折旧(成本模式)+出售投资性房地产结转的账面价值)-本期销售退回的成本营业税金及附加期间费用销售,管理,财务资产减值损失1

存货减值的计提和转回;2

应收账款坏账准备的计提和转回;3

固定资产、无形资产、投资性房地产(成本模式)和长期股权投资减值的计提;4

可供出售金融资产减值的计提和可供出售金融资产(债务工具)的转回加:公允价值变动收益(损失以“-”号填列)反映企业应当计入当期损益的资产或负债公允价值变动收益

公允价值变动损益贷方金额(+)2

公允价值变动损益借方金额(-)【提示】最终公允价值变动损益贷方金额(+);最终公允价值变动损益借方金额(-)投资收益(损失以“-”号填列)1

取得交易性金融资产支付的交易费用2

确认新派发的现金股利(股票)(1)交易性金融资产(2)可供出售金融资产;(3)长期股权投资(成本法)3

确认投资的利息(债券)(1)交易性金融资产;(2)持有至到期投资;(3)可供出售金融资产

交易性金融资产处置收益或损失;5

长期股权投资处置收益或损失;6

长期股权投资权益法核算被投资单位实现净2利润或发生净亏损;7

可供出售金融资产的处置收益或损失;8

持有至到期投资的处置收益或损失

提:最终投资收益贷方金额(+);最终投资收益借方金额(-)二、营业利润【计算】加:营业外收入1

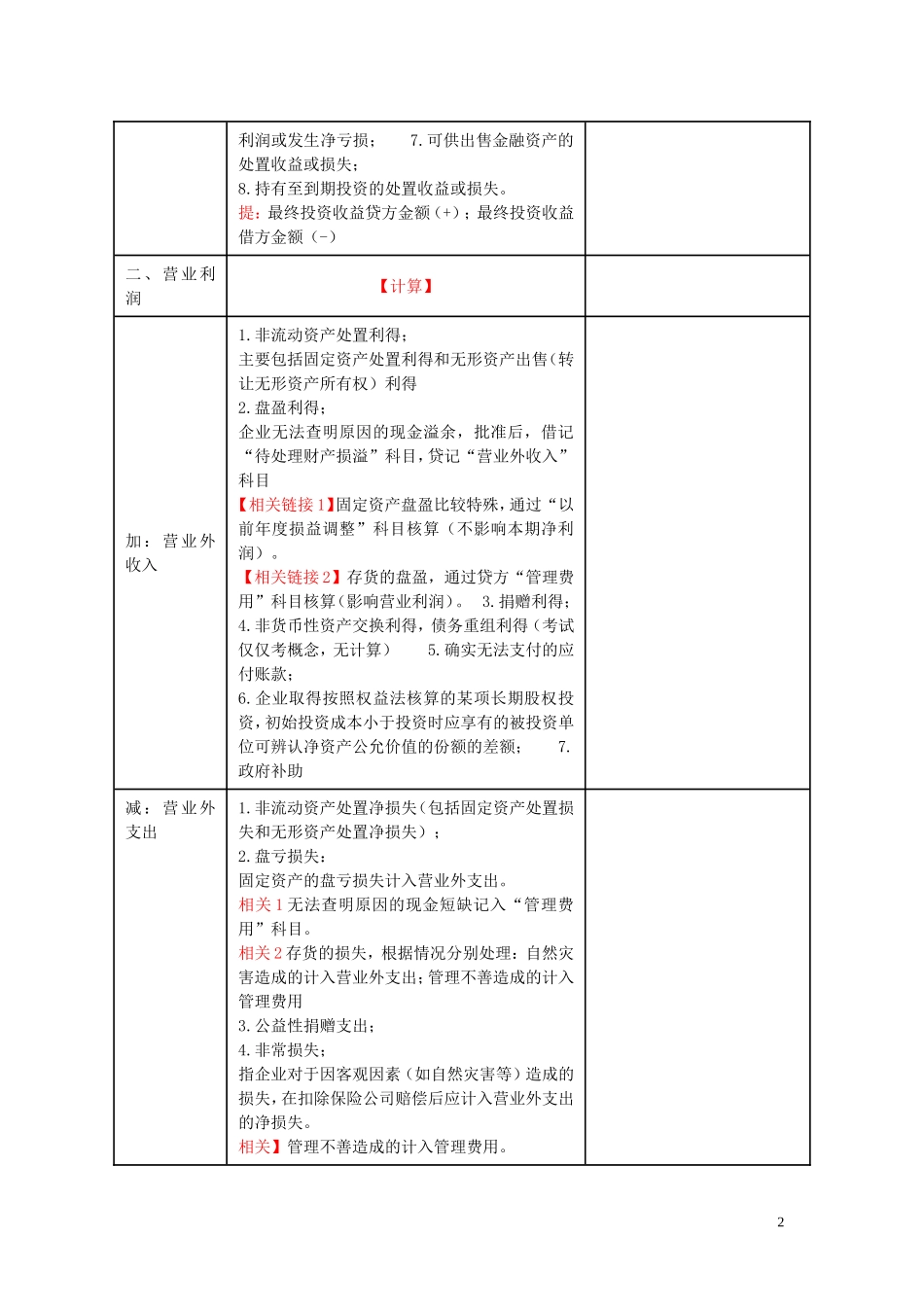

非流动资产处置利