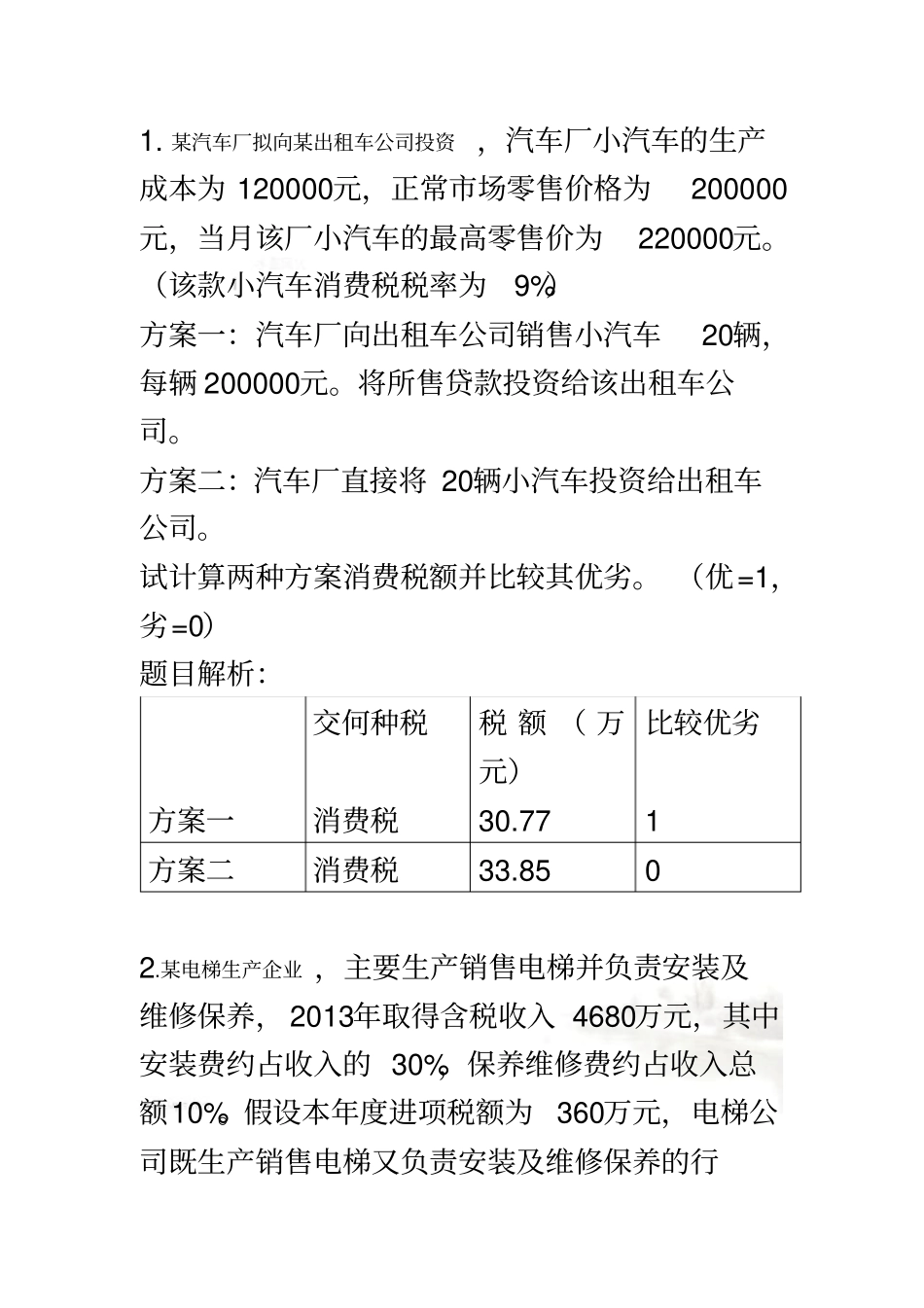

税务筹划计算1

某汽车厂拟向某出租车公司投资 ,汽车厂小汽车的生产成本为 120000元,正常市场零售价格为200000元,当月该厂小汽车的最高零售价为220000元

(该款小汽车消费税税率为9%)方案一:汽车厂向出租车公司销售小汽车20辆,每辆 200000元

将所售贷款投资给该出租车公司

方案二:汽车厂直接将 20辆小汽车投资给出租车公司

试计算两种方案消费税额并比较其优劣

(优=1,劣=0)题目解析:交何种税税 额 ( 万元)比较优劣方案一消费税30

771方案二消费税33

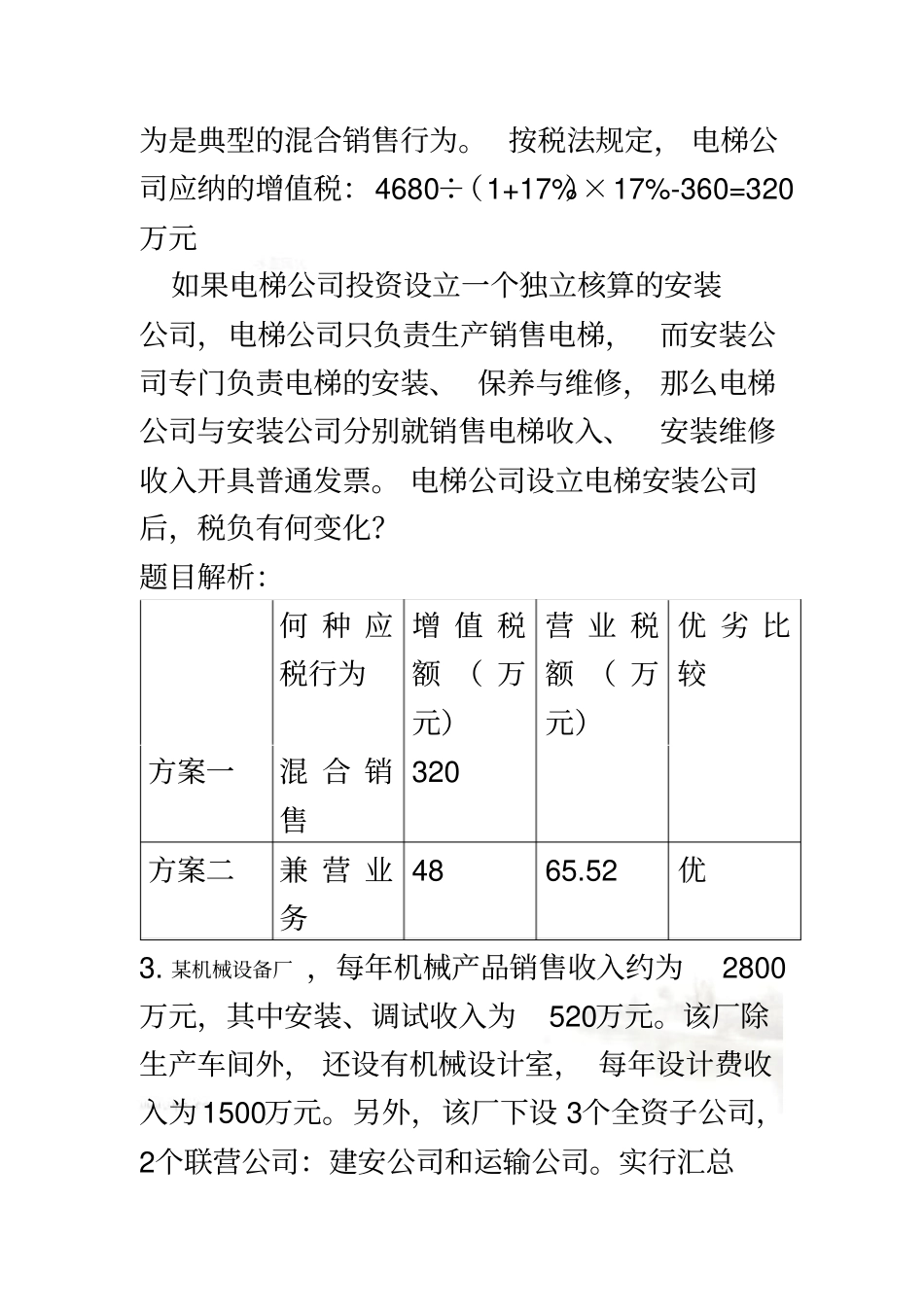

某电梯生产企业 ,主要生产销售电梯并负责安装及维修保养, 2013年取得含税收入 4680万元,其中安装费约占收入的 30%,保养维修费约占收入总额10%

假设本年度进项税额为 360万元,电梯公司既生产销售电梯又负责安装及维修保养的行为是典型的混合销售行为

按税法规定, 电梯公司应纳的增值税:4680÷(1+17%)×17%-360=320万元如果电梯公司投资设立一个独立核算的安装公司,电梯公司只负责生产销售电梯,而安装公司专门负责电梯的安装、 保养与维修, 那么电梯公司与安装公司分别就销售电梯收入、安装维修收入开具普通发票

电梯公司设立电梯安装公司后,税负有何变化

题目解析:何 种 应税行为增 值 税额 ( 万元)营 业 税额 ( 万元)优 劣 比较方案一混 合 销售320方案二兼 营 业务4865

某机械设备厂 ,每年机械产品销售收入约为2800万元,其中安装、调试收入为520万元

该厂除生产车间外, 还设有机械设计室, 每年设计费收入为 1500万元

另外,该厂下设 3个全资子公司,2个联营公司:建安公司和运输公司

实行汇总缴纳企业所得税

该厂被其主管税务机关认定为增值税一般纳税人

每年应缴纳增值税销项税额:(2800+1500)×17%=731(万元);假