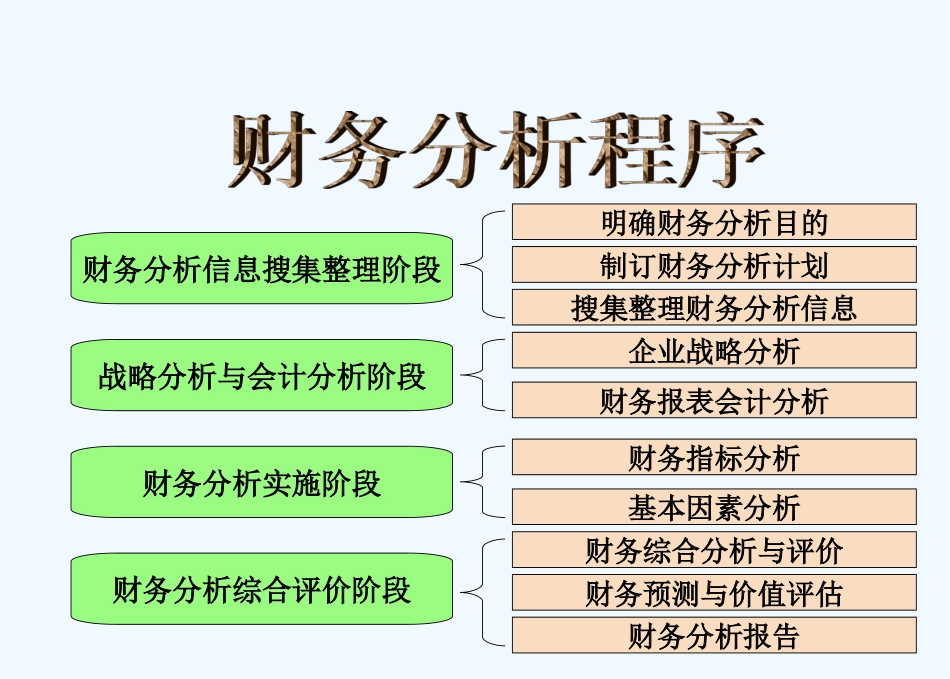

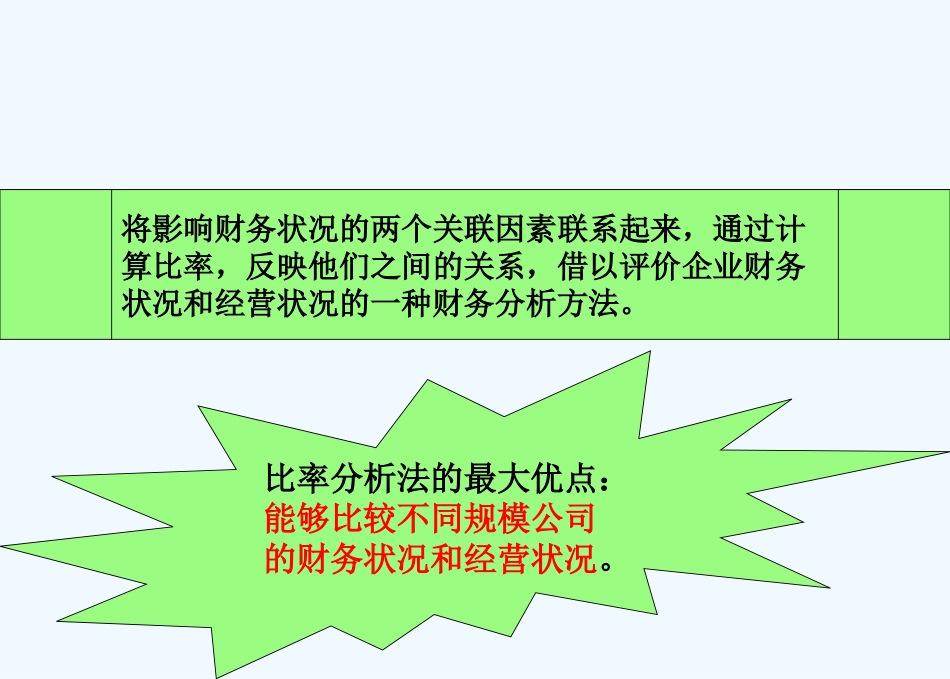

财务分析信息搜集整理阶段战略分析与会计分析阶段财务分析实施阶段财务分析综合评价阶段明确财务分析目的制订财务分析计划搜集整理财务分析信息企业战略分析财务报表会计分析财务指标分析基本因素分析财务综合分析与评价财务预测与价值评估财务分析报告将影响财务状况的两个关联因素联系起来,通过计算比率,反映他们之间的关系,借以评价企业财务状况和经营状况的一种财务分析方法

比率分析法的最大优点:能够比较不同规模公司的财务状况和经营状况

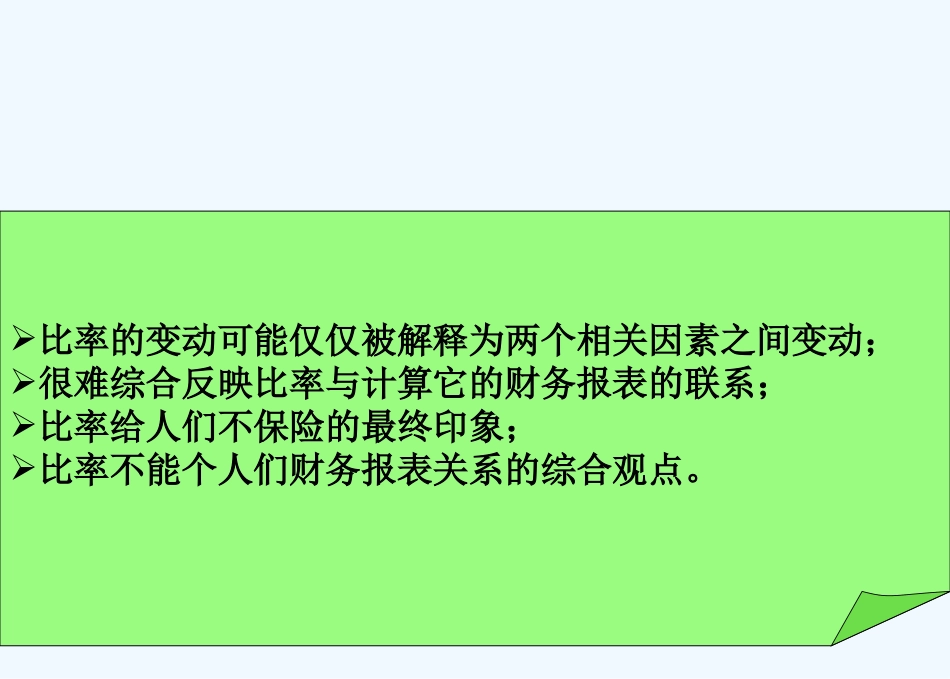

比率的变动可能仅仅被解释为两个相关因素之间变动;很难综合反映比率与计算它的财务报表的联系;比率给人们不保险的最终印象;比率不能个人们财务报表关系的综合观点

营运能力偿债能力盈利能力增长能力需要注意的是:财务比率的四大类别不是相互独立的,因此进行财务比率分析时需要结合各类比率同时分析,而不能仅仅分析某一个单独的指标

Theratiospresentedhereandtheirmodesofcalculationareneitherexhaustivenoruniquely“correct”

第九章盈利能力分析盈利能力是指企业一定期间运用其所支配的经济资源,开展某种经营活动,从中赚取利润的能力

投资者:股利分配能力和股价上升潜力;债权人:企业偿债能力最终取决于盈利能力;经营管理者:业绩和履行受托责任的核心指标,决定企业的竞争力和未来发展

企业经理人员债权人股东利润是企业偿债的重要来源

偿债能力的强弱最终取决于企业的盈利能力

反映和衡量企业经营业绩

发现经营管理中存在的问题

股东的直接目的就是获得更多的利润

因为股息与盈利能力相关;盈利能力增加还会使股票价格上升

ReturnoninvestmentReturnonSalesTheresidualreturntothefirmpersalesdollar

Therelationshipbetweenprofit