整理文档组合投资案例分析姓名: xxx 学号: xxx实际案例交易情况:开始日期: 2010

8结束日期: 2010

23本金: 50万元收益: 52400元交易一: 23

21元买入用友软件, 10000股,以 25

93卖出,获利27200元交易二: 13

98元买入九芝堂, 9000 股,以 16

51 元卖出,获利22770元交易三: 12

47元买入中国铝业, 5000股,易 12

72元卖出,获利1250元交易四:7

26元买入金融街, 10000股,以 7

38元卖出,获利 1200元均值——方差分析(1)持有有期收益率持有期收益率是投资者投资于股票的综合收益率

持有期收益率的计算公式为:npnppri*1)(001

整理文档I 是 i 年现金股利额,0p 是股票买入额,1P 是股票卖出额, n 是股票持有股数

(2)算数平均收益算术平均收益率)(r 是将各单个期间的收益率(rt)加总,然后除以期间数 (n),计算公式如下:nrrnii1(3)风险度量——方差与标准差1

方差方差用来度量随机变量和其算术期望之间的偏离程度

收益率的方差是一种衡量资产的各种可能收益率相对期望收益率分散化程度的指标,通常用收益率的方差来衡量资产风险的大小,计算公式为:niirErm122)]([1式中:2 表示方差, m 为持有天数,ir 表示资产在第 i 中状态下的收益率, n 表示资产有可能产生的不同收益率的种数,E(r)表示资产的期望收益

标准差方差的实际值与期望值之差平方的平均值,而标准差是方差的平方根

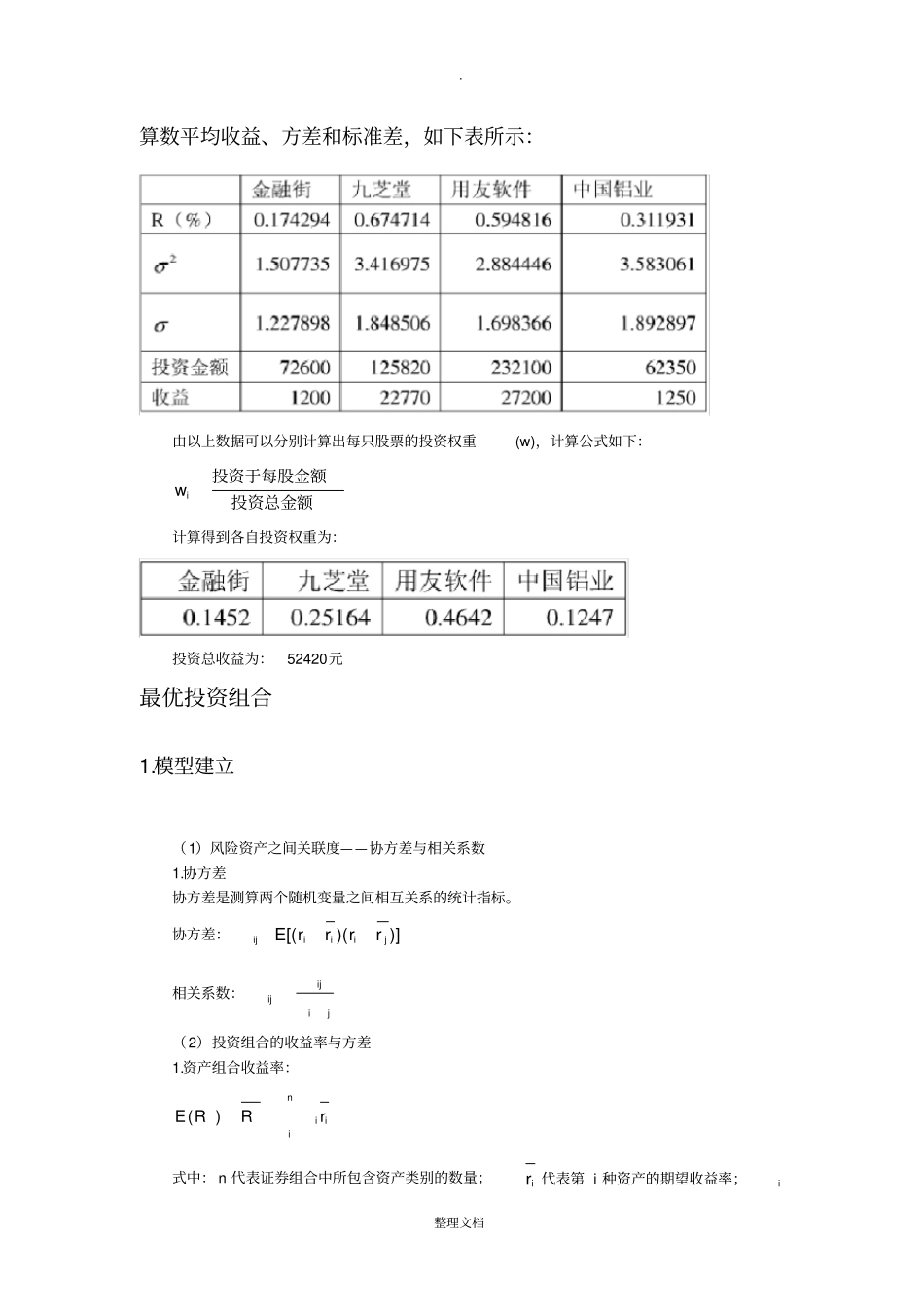

标准差:2/1122})]([1{niirErm根据公式,我们计算出用友软件、九芝堂、中国铝业、金融街的

整理文档算数平均收益、方差和标准差,如下表所示:由以上数据可以分别计算出每只股票的投资权重(w),计算公式如下:投资总金额投资于每股金额iw计算