下载后可任意编辑建造合同估计亏损的账务处理 企业会计准则》规定,建造合同,是指为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同

建造合同分为固定造价合同和成本加成合同

固定造价合同,是指根据固定的合同价或固定单价确定工程价款的建造合同

成本加成合同,是指以合同约定或其他方式议定的成本为基础,加上该成本的一定比例或定额费用确定工程价款的建造合同

一般情况下,企业应当根据单项建造合同进行会计处理

但是,在某些情况下,为了反映一项合同或一组合同的实质,需要将单项合同进行分立或将数项合同进行合并

随着工程的进行,建造企业估计将要发生的成本可能大于合同约定的收入

为了能够公允地反映企业资产的真实性,需要对建造合同的估计损失进行确认和计量

估计亏损的会计处理 《企业会计准则第 15 号——建造合同》中涉及估计损失的是其第二十七条的规定:合同估计总成本超过合同总收入的,应当将估计损失确认为当期费用

建造合同估计损失,实质上是施工企业的存货跌价准备,因为施工企业正在建造的资产,类似于工业企业的在产品,性质上属于施工企业的存货,期末应当根据存货准则中关于期末计提减值准备的要求,对其进行减值测试

建造合同估计亏损一般考虑以下因素: (1)计提对象:固定造价合同

(2)计提条件:合同估计总成本超过合同总收入时计提合同估计损失准备

(3)估计损失的计量:确认估计损失时,应先确认项目估计总收入与估计总成本,然后用估计总合同成本减去合同收入得出的估计总亏损,再计算出本期应确认的估计合同损失

计算公式为:本期估计合同损失准备=项目估计总亏损×(1-完工百分比)-以前会计期间累计计提的项目合同估计损失准备

其在会计处理时,借记“资产减值损失”科目,贷记“存货跌价准备”科目;合同完工时,将已计提的损失准备冲减合同费用

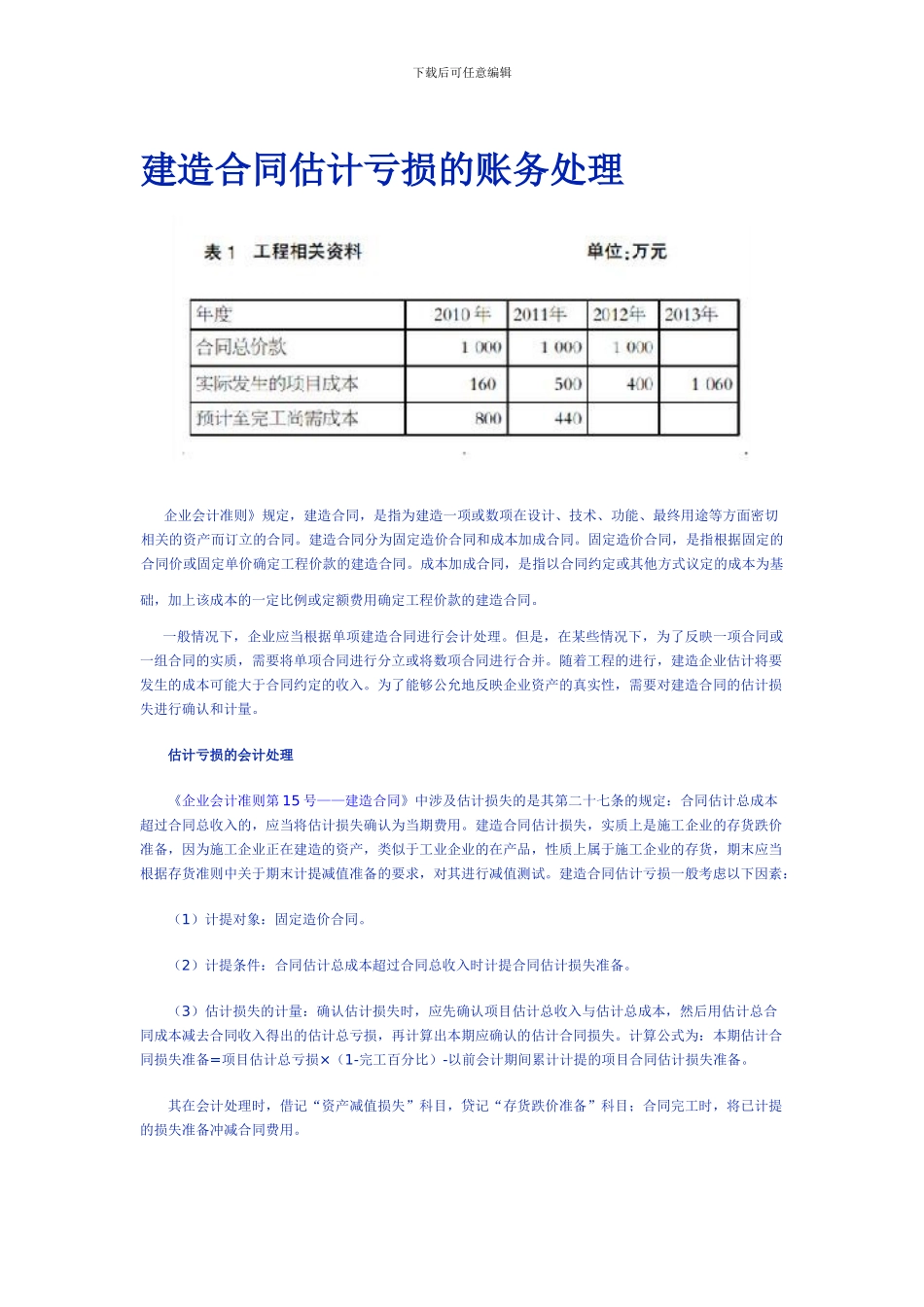

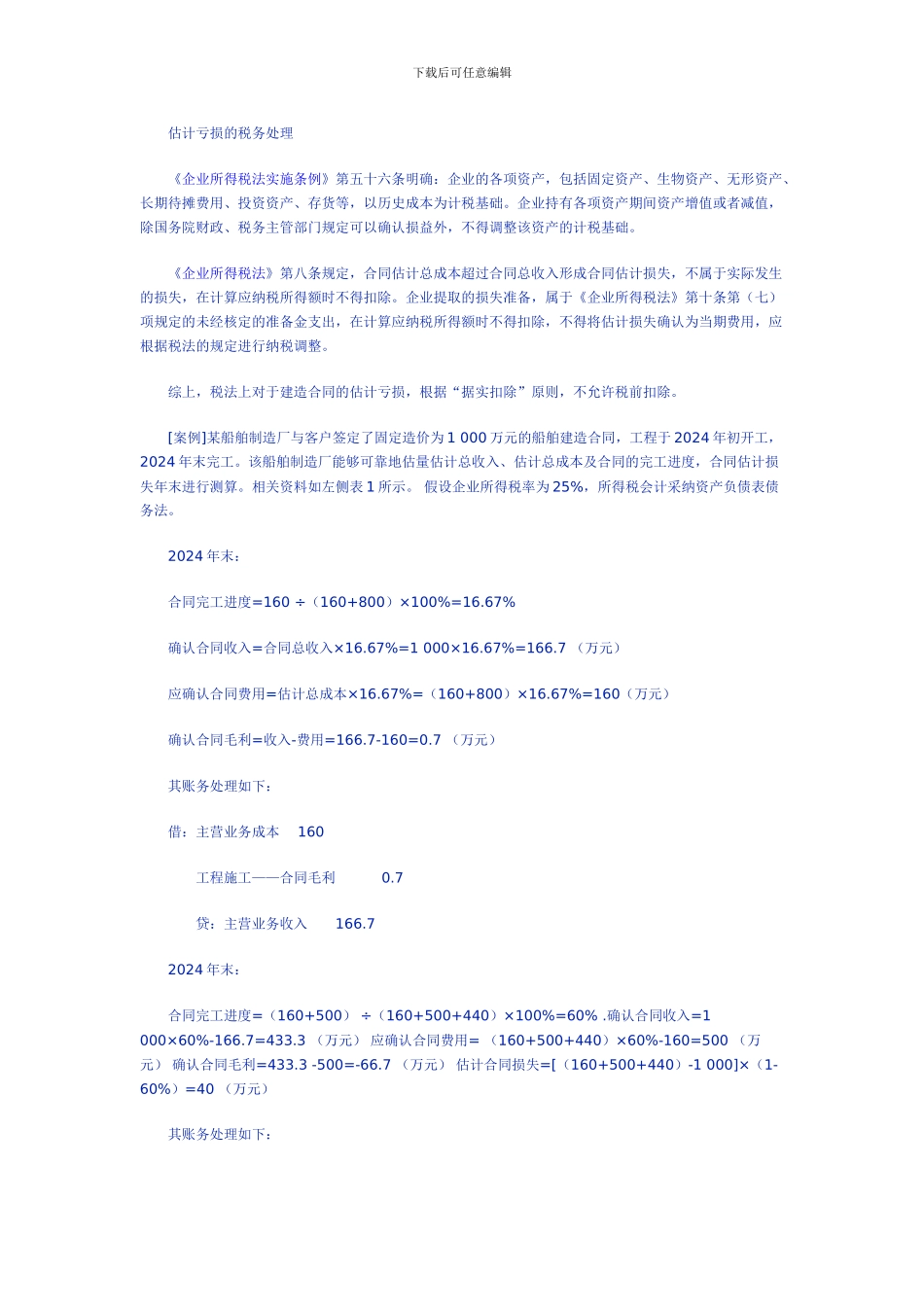

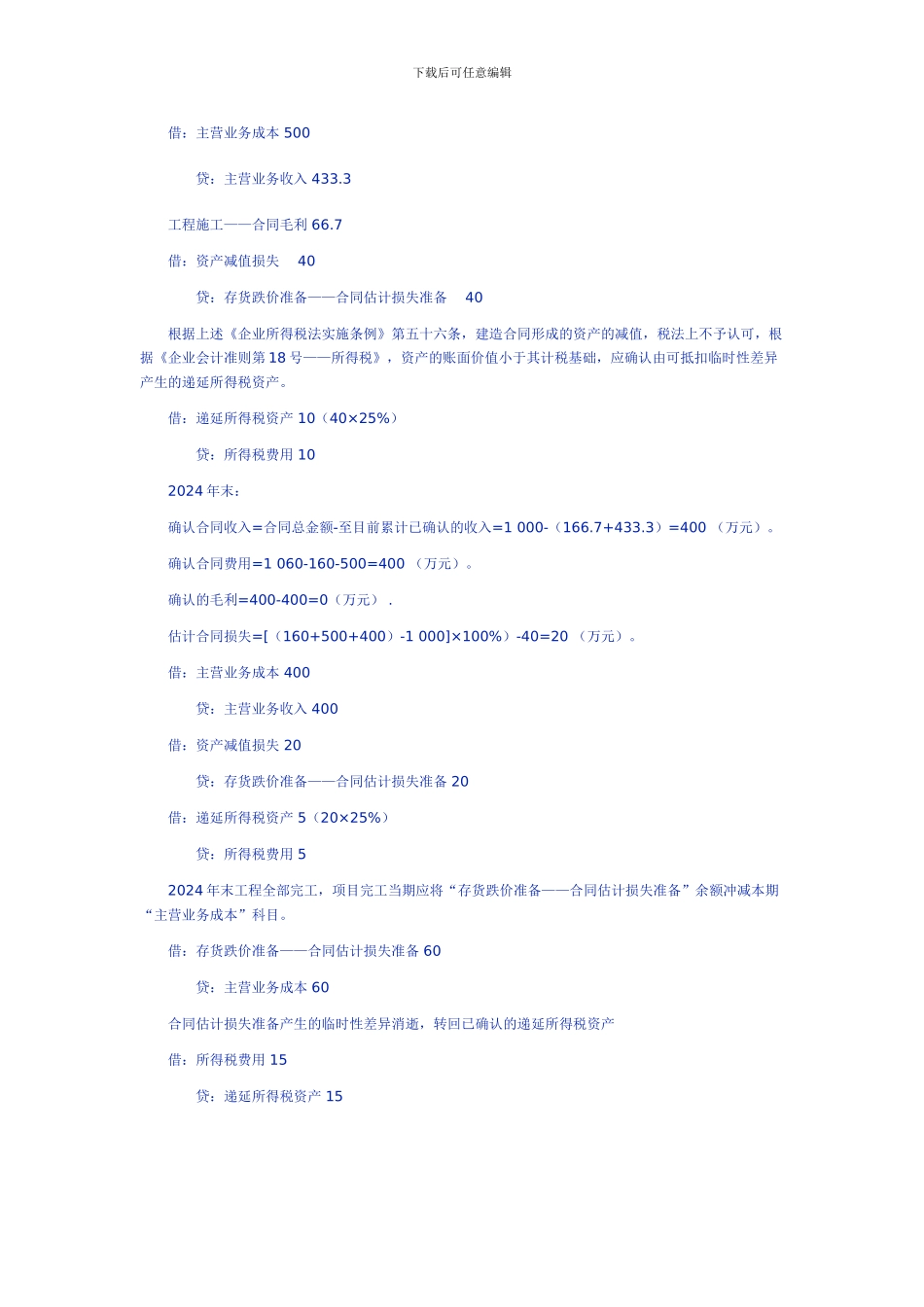

下载后可任意编辑 估计亏损的税务处理 《企业所得税法