网店(天猫为例)的会计处理近期以来,微博、朋友圈、QQ空间似乎已然成了网店的延续,各类网商的信息充斥着互联网平台, 电子商务的迅速发展使得越来越多的人从事电商行业

由于传统的会计方法和理念是在电子商务出现以前形成的, 相关准则与制度并未对网店的会计处理作出规范,也带给网店的会计事务工作诸多不便

本文将以天猫平台为例 (京东、 淘宝店均可作为参考) ,从各步骤的会计处理开始,一一为大家探讨网店销售的会计处理及促销的会计处理

一、天猫卖家销售过程的会计处理1

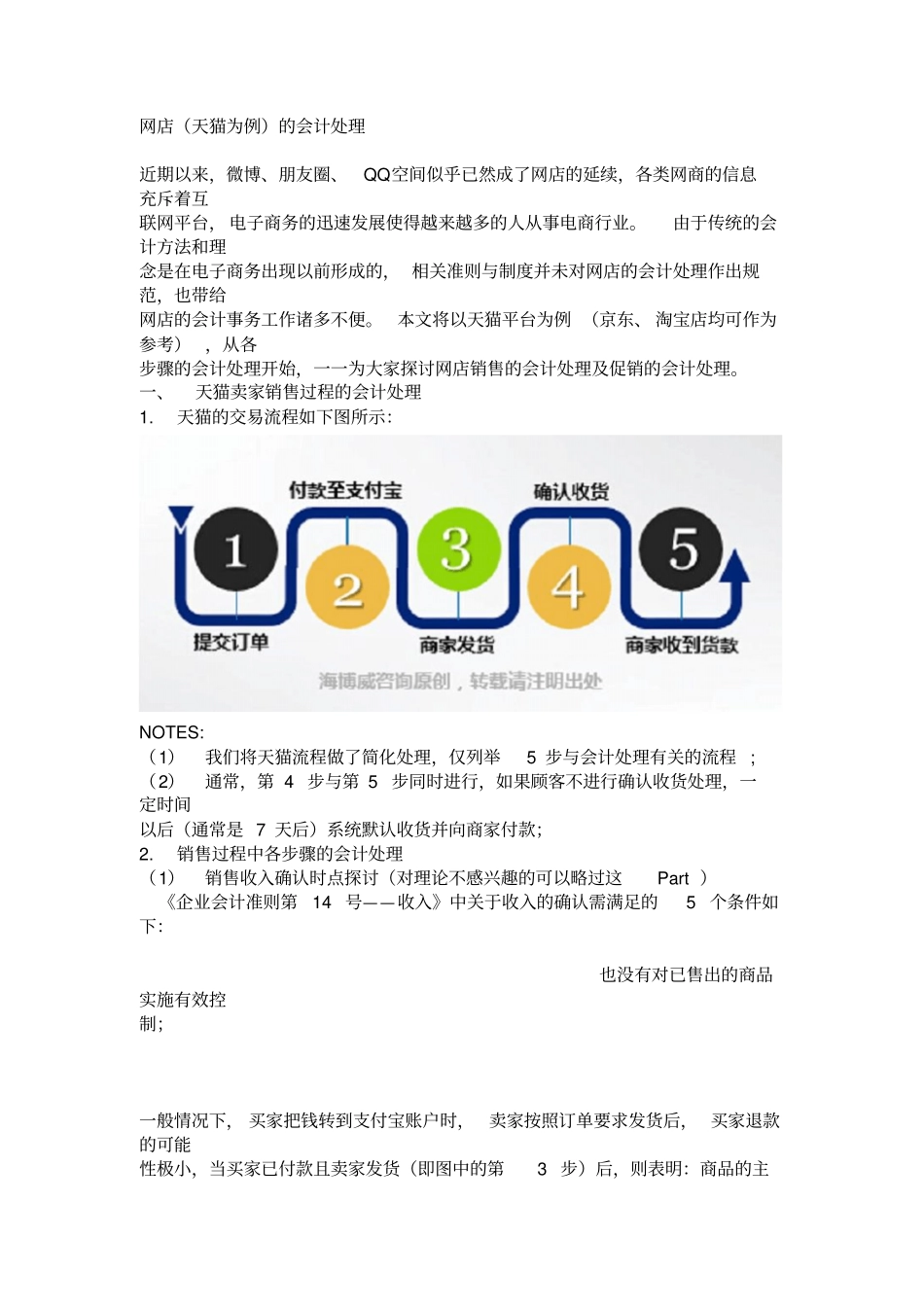

天猫的交易流程如下图所示:NOTES: (1)我们将天猫流程做了简化处理,仅列举 5 步与会计处理有关的流程 ; (2)通常,第 4 步与第 5 步同时进行,如果顾客不进行确认收货处理,一定时间以后(通常是 7 天后)系统默认收货并向商家付款;2

销售过程中各步骤的会计处理(1)销售收入确认时点探讨(对理论不感兴趣的可以略过这 Part )《企业会计准则第 14 号——收入》中关于收入的确认需满足的 5 个条件如下:也没有对已售出的商品实施有效控制;一般情况下, 买家把钱转到支付宝账户时,卖家按照订单要求发货后, 买家退款的可能性极小,当买家已付款且卖家发货(即图中的第 3 步)后,则表明:商品的主要风险报酬已经转移给买家, 且相关经济利益也很可能流入企业,另外几项收入确认条件都已经满足

这就意味着在第 3 步时,卖家已经可以确认收入

注:第 3 步能确认收入适用于一般的商品,如存在特殊商品一定要等买家确认后才意味着风险报酬的转移,则相关会计处理会稍有不同,后文会详细阐述

(2)提交订单时的会计处理(即图中的第 1 步)当买家提交订单时, 只能表明有购买意向, 此时整个业务过程只是刚刚开始,未达到任何会计处理的条件,因此不做任何会计处理

(3)买家付款至支付宝时的会计处理(即图中的第 2 步)此时虽然买家已经付款,但经