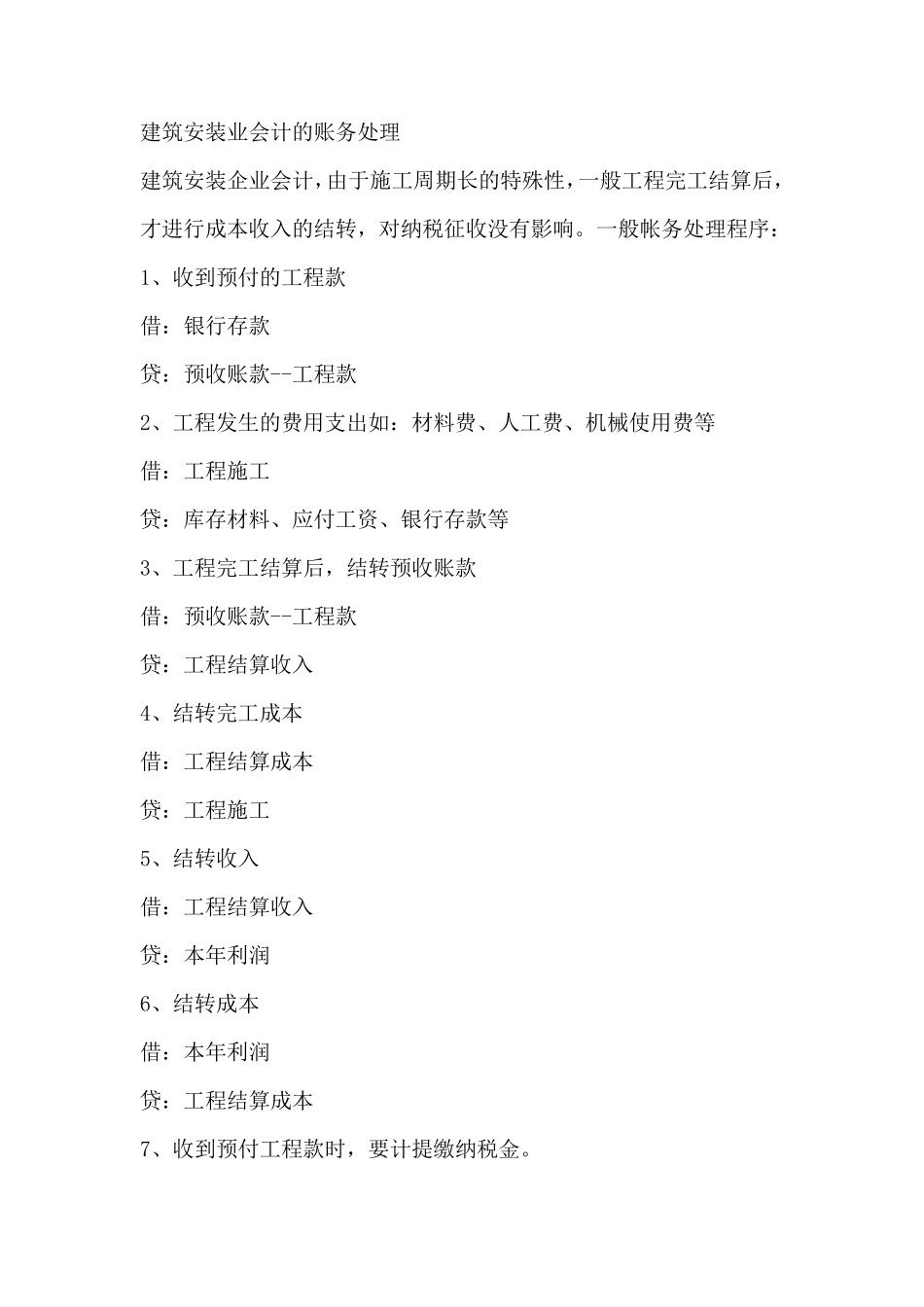

建筑安装业会计的账务处理 建筑安装企业会计,由于施工周期长的特殊性,一般工程完工结算后,才进行成本收入的结转,对纳税征收没有影响

一般帐务处理程序: 1、收到预付的工程款 借:银行存款 贷:预收账款--工程款 2、工程发生的费用支出如:材料费、人工费、机械使用费等 借:工程施工 贷:库存材料、应付工资、银行存款等 3、工程完工结算后,结转预收账款 借:预收账款--工程款 贷:工程结算收入 4、结转完工成本 借:工程结算成本 贷:工程施工 5、结转收入 借:工程结算收入 贷:本年利润 6、结转成本 借:本年利润 贷:工程结算成本 7、收到预付工程款时,要计提缴纳税金

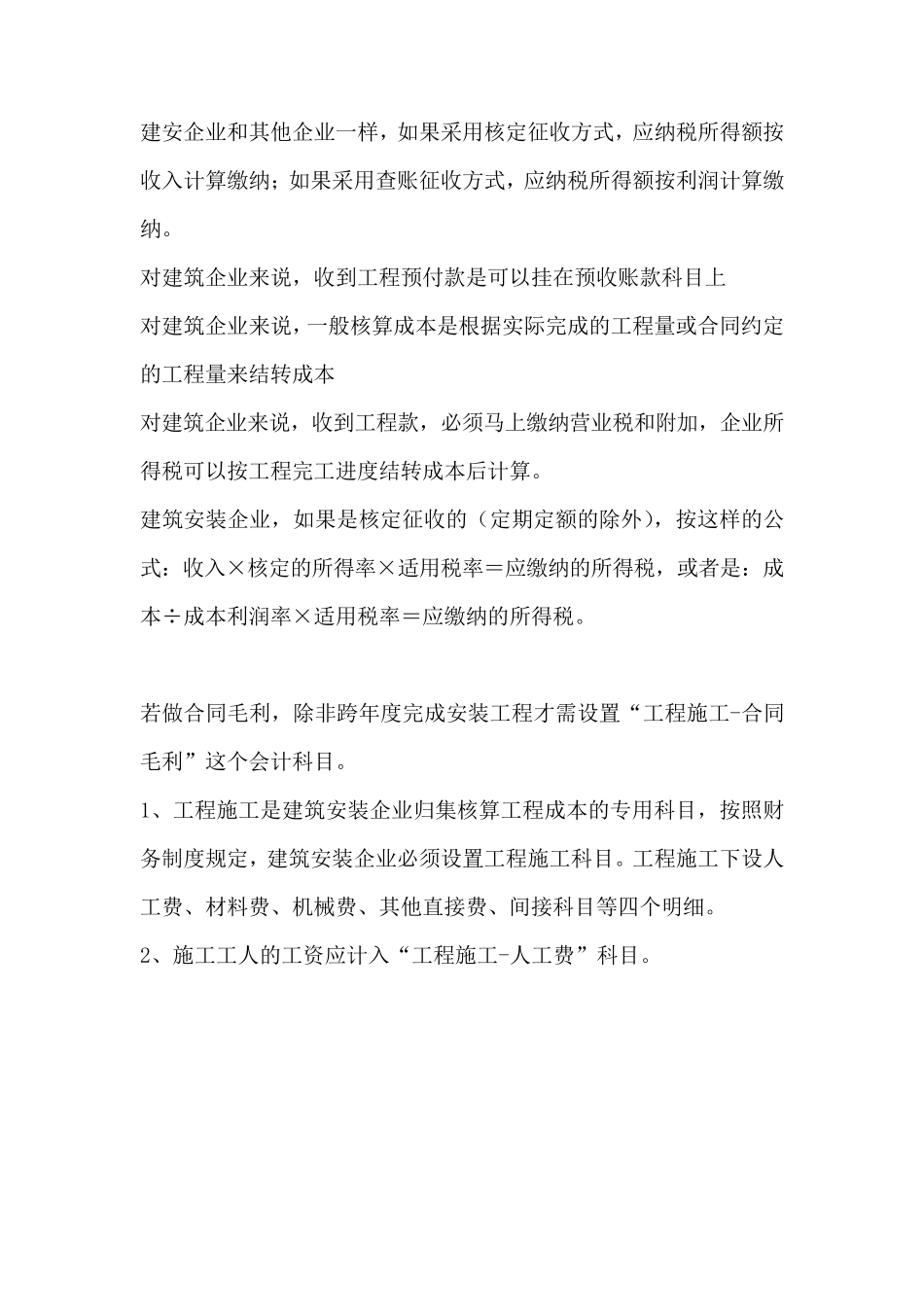

建安企业和其他企业一样,如果采用核定征收方式,应纳税所得额按收入计算缴纳;如果采用查账征收方式,应纳税所得额按利润计算缴纳

对建筑企业来说,收到工程预付款是可以挂在预收账款科目上 对建筑企业来说,一般核算成本是根据实际完成的工程量或合同约定的工程量来结转成本 对建筑企业来说,收到工程款,必须马上缴纳营业税和附加,企业所得税可以按工程完工进度结转成本后计算

建筑安装企业,如果是核定征收的(定期定额的除外),按这样的公式:收入×核定的所得率×适用税率=应缴纳的所得税,或者是:成本÷成本利润率×适用税率=应缴纳的所得税

若做合同毛利,除非跨年度完成安装工程才需设置“工程施工-合同毛利”这个会计科目

1、工程施工是建筑安装企业归集核算工程成本的专用科目,按照财务制度规定,建筑安装企业必须设置工程施工科目

工程施工下设人工费、材料费、机械费、其他直接费、间接科目等四个明细

2、施工工人的工资应计入“工程施工-人工费”科目

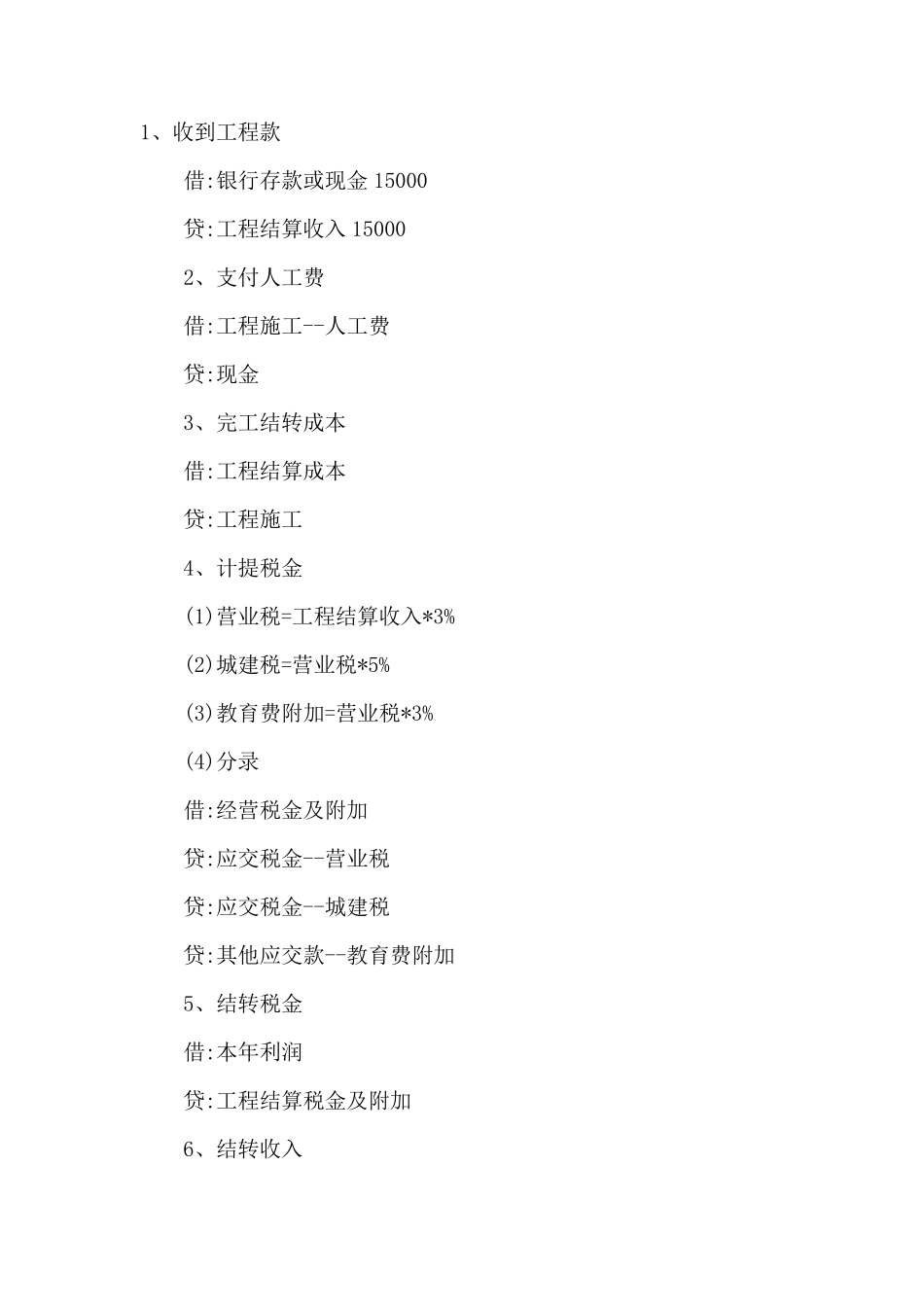

1、收到工程款 借:银行存款或现金 15000 贷:工程结算收入 15000 2、支付人工费 借:工程施工--人工费 贷:现金 3、完工结转成本 借:工程结算成本 贷:工程施工 4、计提税金