第一章财务管理总论一、 企业财务管理的概念:0、企业财务:指企业财务活动 = 企业再生产过程中的资金运动,以及企业财务关系 = 企业资金运动所形成的经济关系

1、 企业资金运动存在的客观必然性:①社会主义经济从经济形态上看是商品经济(存在的客观基础)

②企业的再生产过程是使用价值的生产和交换过程,又是价值形成和实现过程

③价值具有相对独立性,通过一定数额的货币表现出来

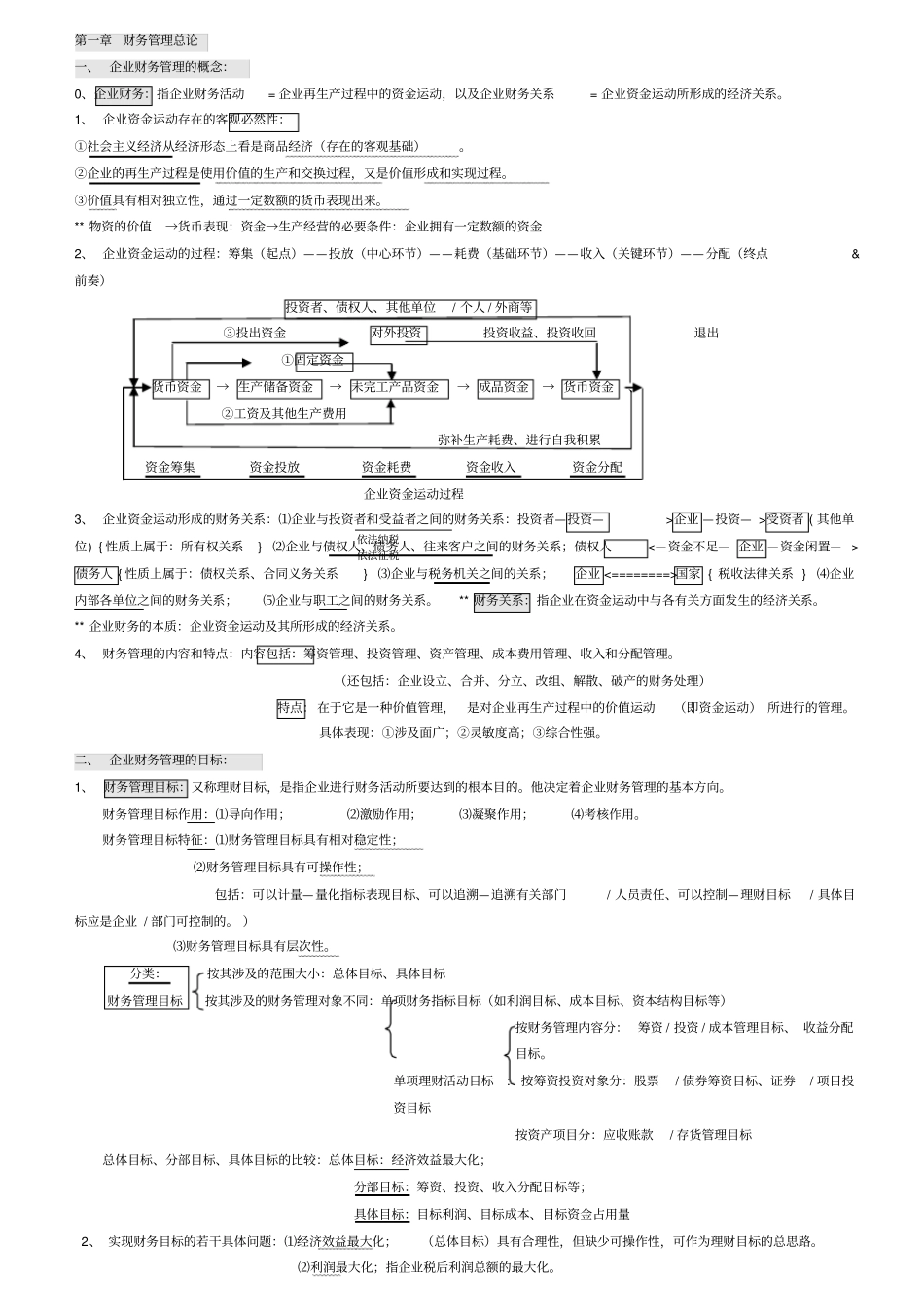

** 物资的价值→货币表现:资金→生产经营的必要条件:企业拥有一定数额的资金2、 企业资金运动的过程:筹集(起点)——投放(中心环节)——耗费(基础环节)——收入(关键环节)——分配(终点&前奏)投资者、债权人、其他单位/ 个人 / 外商等③投出资金对外投资投资收益、投资收回退出①固定资金货币资金→ 生产储备资金→ 未完工产品资金→ 成品资金→ 货币资金、②工资及其他生产费用弥补生产耗费、进行自我积累资金筹集资金投放资金耗费资金收入资金分配企业资金运动过程3、 企业资金运动形成的财务关系:⑴企业与投资者和受益者之间的财务关系:投资者—投资—>企业 —投资— >受资者 ( 其他单位) { 性质上属于:所有权关系} ⑵企业与债权人、债务人、往来客户之间的财务关系;债权人债务人 { 性质上属于:债权关系、合同义务关系} ⑶企业与税务机关之间的关系;企业 国家 { 税收法律关系 } ⑷企业内部各单位之间的财务关系;⑸企业与职工之间的财务关系

** 财务关系:指企业在资金运动中与各有关方面发生的经济关系

** 企业财务的本质:企业资金运动及其所形成的经济关系

4、 财务管理的内容和特点:内容包括:筹资管理、投资管理、资产管理、成本费用管理、收入和分配管理

(还包括:企业设立、合并、分立、改组、解散、破产的财务处理)特点: 在于它是一种价值管理,是对企业再生产过程中的价值运动(即资金运动) 所进行的管理

具体表现:①涉及