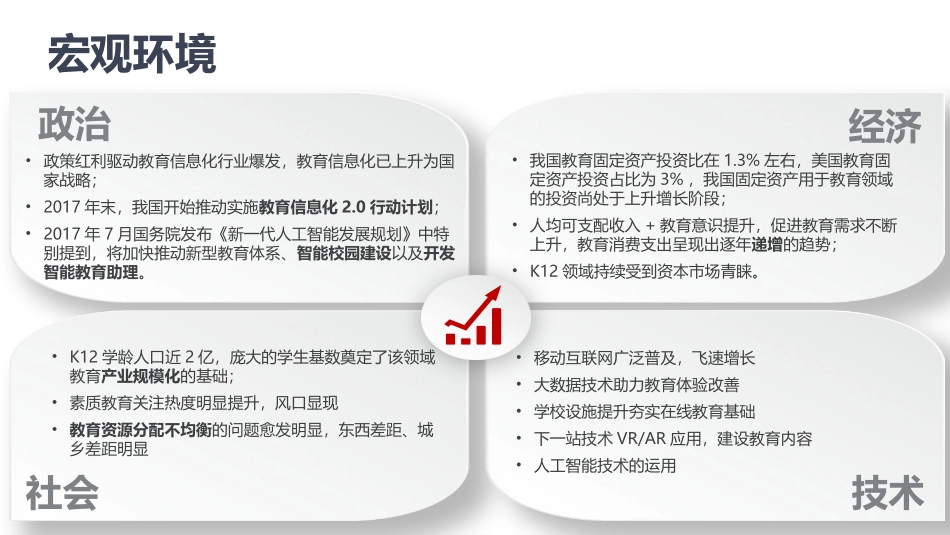

K12互联网教育产品运营方案Content01项目背景02行业市场背景宏观环境政治社会技术经济•政策红利驱动教育信息化行业爆发,教育信息化已上升为国家战略;•2017年末,我国开始推动实施教育信息化2

0行动计划;•2017年7月国务院发布《新一代人工智能发展规划》中特别提到,将加快推动新型教育体系、智能校园建设以及开发智能教育助理

•我国教育固定资产投资比在1

3%左右,美国教育固定资产投资占比为3%,我国固定资产用于教育领域的投资尚处于上升增长阶段;•人均可支配收入+教育意识提升,促进教育需求不断上升,教育消费支出呈现出逐年递增的趋势;•K12领域持续受到资本市场青睐

•K12学龄人口近2亿,庞大的学生基数奠定了该领域教育产业规模化的基础;•素质教育关注热度明显提升,风口显现•教育资源分配不均衡的问题愈发明显,东西差距、城乡差距明显•移动互联网广泛普及,飞速增长•大数据技术助力教育体验改善•学校设施提升夯实在线教育基础•下一站技术VR/AR应用,建设教育内容•人工智能技术的运用•2017年教育信息化经费已超过2700亿,其中K12占比超过50%;•至2020年,教育信息化经费预算或将达到3500亿以上;教育信息化市场规模持续增值,未来潜力巨大宏观环境政策支持政策利好带来了该行业的繁荣

一线城市已经基本完成了教育信息化的改造,教育资源远远超过三四线城市

市场环境垄断竞争市场:是一个市场中有许多厂商生产和销售有差别的同种产品的一种市场组织

既不是完全竞争也不是完全垄断的市场,群雄逐鹿,市场离散

厂商众多产品差异市场离散进出容易互不依存市场环境1企业数量多且多潜于水下•千亿级的市场规模、广阔的发展前景和较低的进入门槛,造成了行业参与者众多的现状,K12教育信息化企业约在1200家左右,随着“三通两平台”的落实,会有更多的企业蜂拥而入

•但是还有很多的企业分散于各省市之中,而且