融资性售后回租业务纳税申报示例一、老项目案例一:融资性售后回租选择继续按照有形动产融资租赁服务扣除本金缴纳增值税A 公司与 B 公司于 2012 年 1 月签订了一个融资性售后回租业务合同,合同约定A 公司将价值 1200 万元的标的物出售给B 公司, B公司将该标的物回租给A 公司,租期 5 年,每月固定收取租金25 万元,其中本金20 万元,利息及价外费用5 万元

B 公司购买标的物支付给 A 公司的 1200 万元是向银行借款取得,借款期限为5 年,每月需向银行支付借款利息2 万元

B公司为增值税一般纳税人且符合差额征税条件

相关政策:经批准允许从事融资性售后回租业务的增值税一般纳税人,在2016 年 4 月 30 日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税,仍按照原适用税率或征收率计算应纳税额

销售额可按以下两种方式计算:①以向承租方收取的全部价款和价外费用,扣除向承租方收取的价款本金, 以及对外支付的借款利息 (包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额

纳税人提供有形动产融资性售后回租服务,计算当期销售额时可以扣除的价款本金, 为书面合同约定的当期应当收取的本金

无书面合同或者书面合同没有约定的,为当期实际收取的本金

试点纳税人提供有形动产融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票

②以向承租方收取的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额

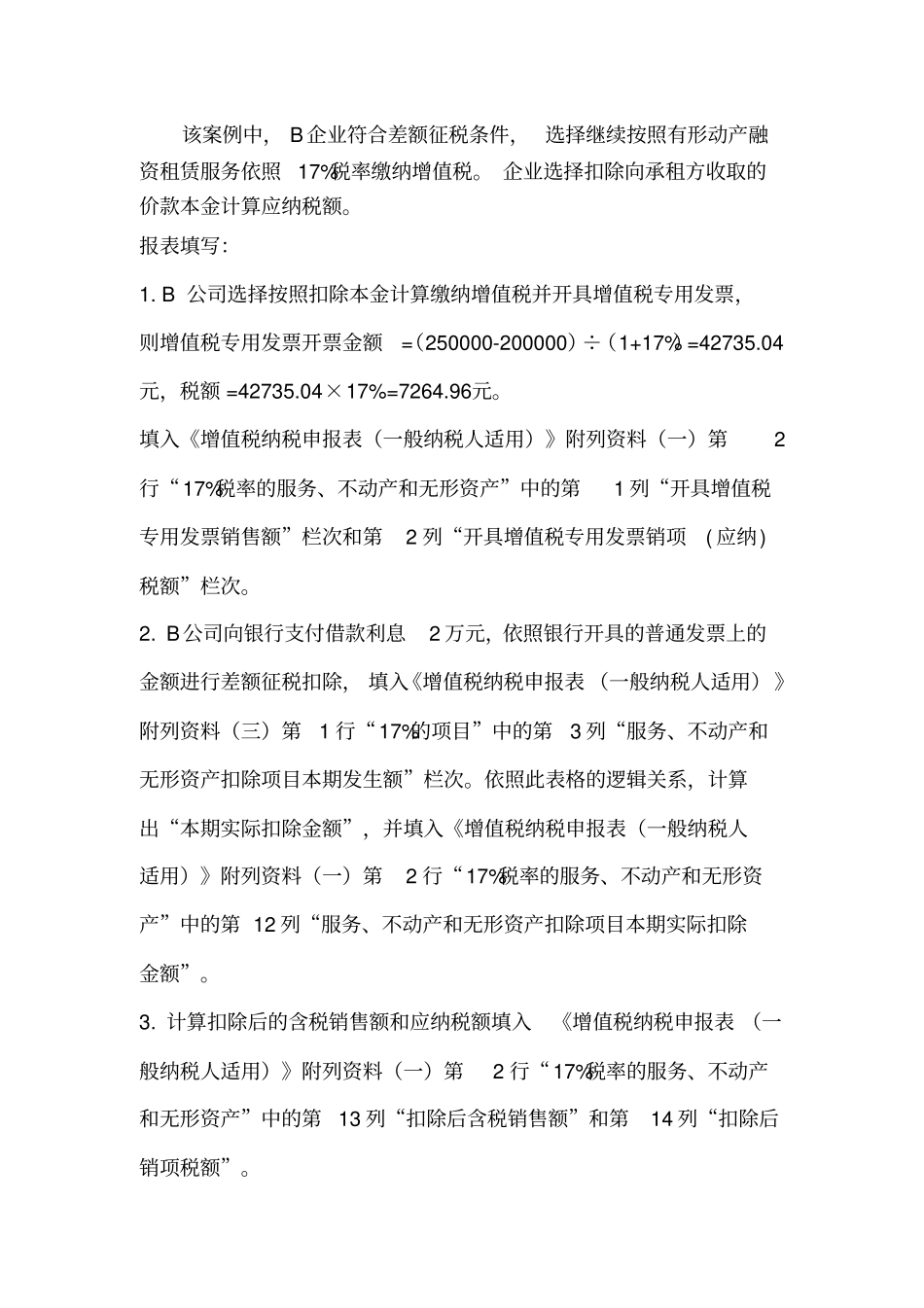

该案例中, B企业符合差额征税条件, 选择继续按照有形动产融资租赁服务依照17%税率缴纳增值税

企业选择扣除向承租方收取的价款本金计算应纳税额

报表填写:1

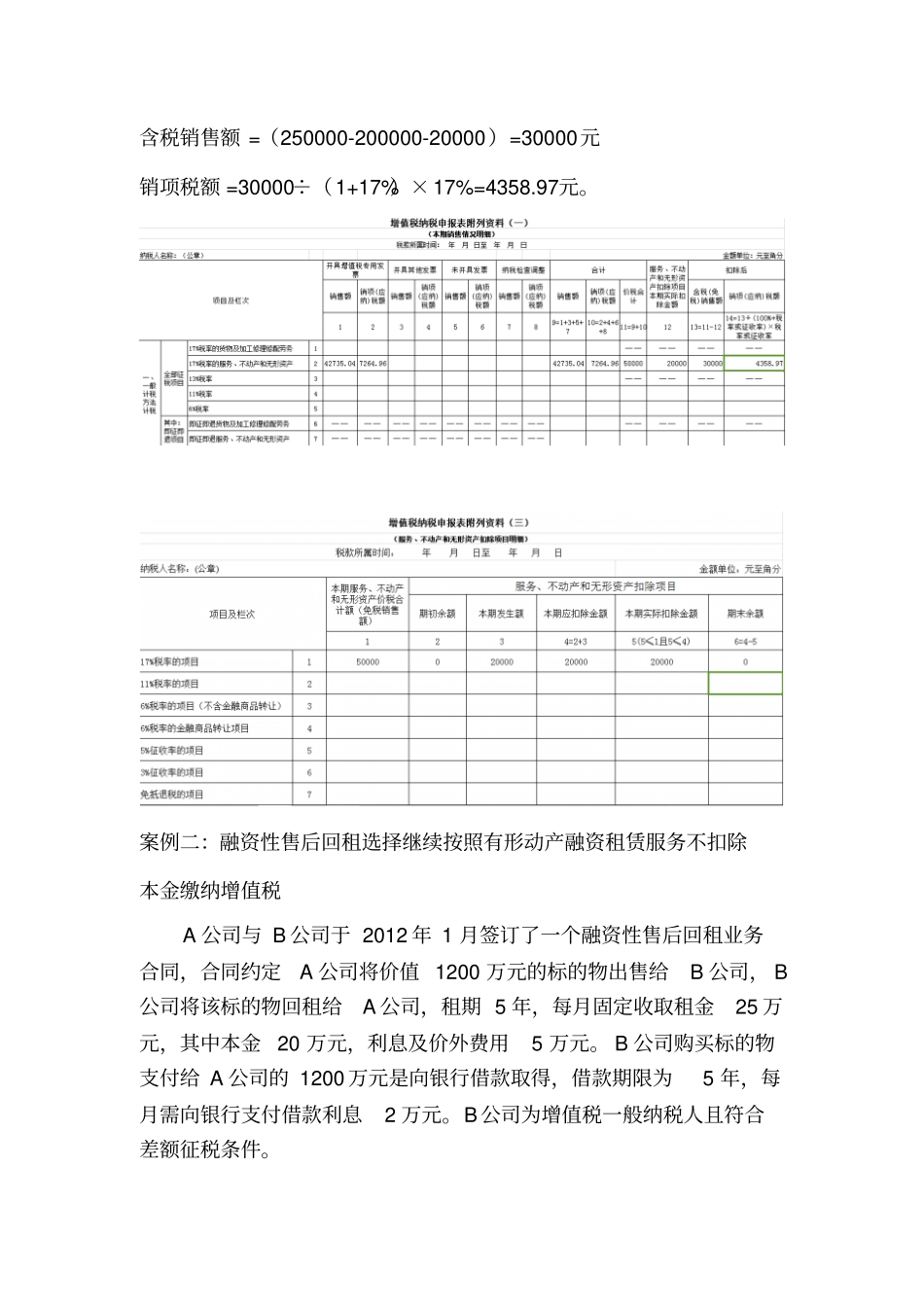

B 公司选择按照扣除本金计算缴纳增值税并开具增值税专用