营改增后物业公司各类收费税率一览表营改增后各行各业的税率大概情况网上说了很多,但不够细致, 我们最关心的物业行业的更是还没有

所以,我们对物业行业的税率进行了整理,希望能对大家有所帮助

下面我们以一般纳税人举例,最后简单说一下小规模纳税人的区别,供大家参考

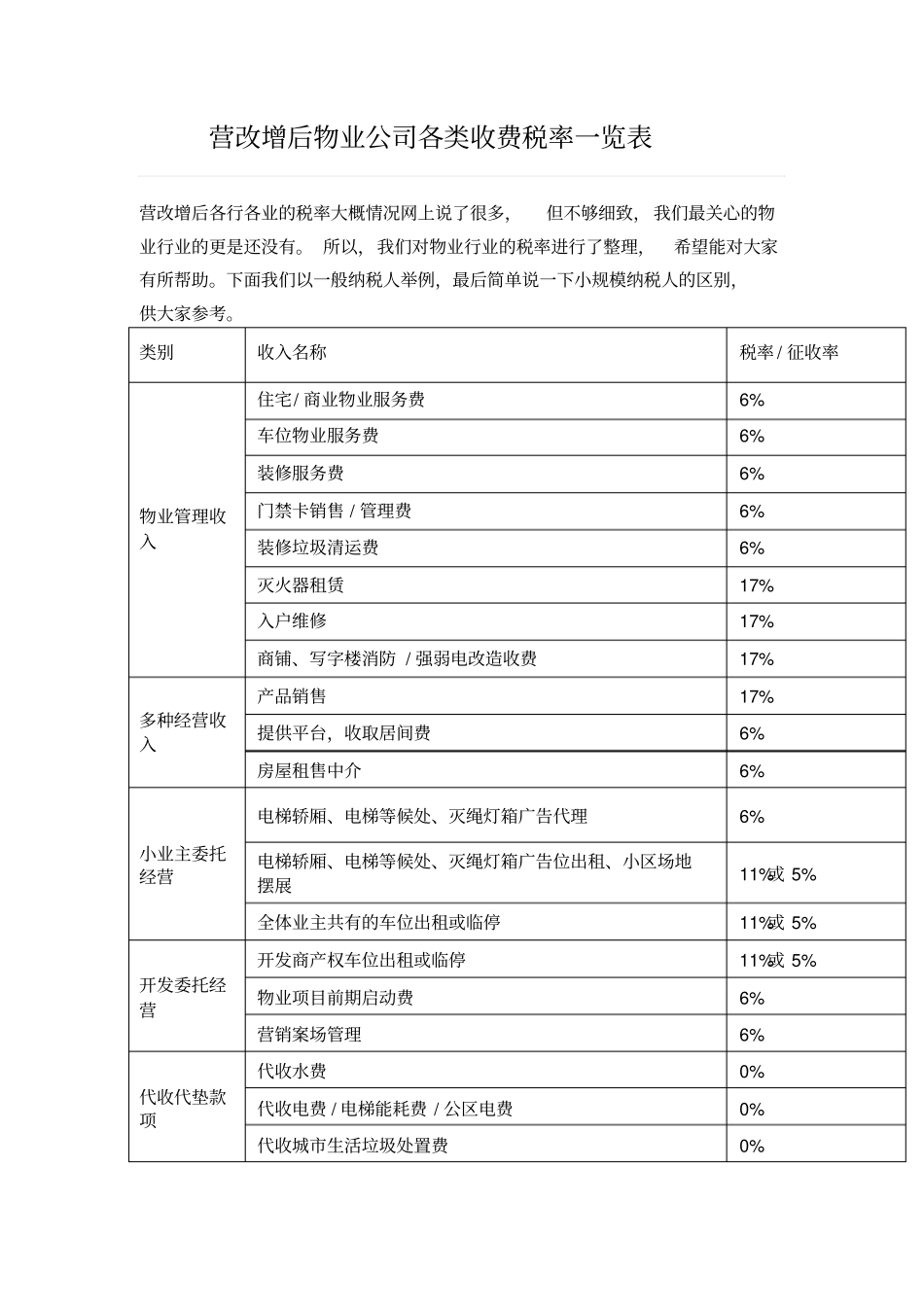

类别收入名称税率 / 征收率物业管理收入住宅/ 商业物业服务费6% 车位物业服务费6% 装修服务费6% 门禁卡销售 / 管理费6% 装修垃圾清运费6% 灭火器租赁17% 入户维修17% 商铺、写字楼消防 / 强弱电改造收费17% 多种经营收入产品销售17% 提供平台,收取居间费6% 房屋租售中介6% 小业主委托经营电梯轿厢、电梯等候处、灭绳灯箱广告代理6%电梯轿厢、电梯等候处、灭绳灯箱广告位出租、小区场地摆展11%或 5%全体业主共有的车位出租或临停11%或 5%开发委托经营开发商产权车位出租或临停11%或 5%物业项目前期启动费6% 营销案场管理6% 代收代垫款项代收水费0% 代收电费 / 电梯能耗费 / 公区电费0% 代收城市生活垃圾处置费0% 押金、保证金装修押金、物管费押金、投标保证金、履约保证金等0% 特别说明:1、门禁卡销售 /安全管理费,属于物业安全服务从属业务,应为混合销售,适用主营业务的 6%税率

装修垃圾清运费亦属于装修管理从属业务,属于混合销售,适用 6%税率

2、灭火器租赁,业主可租可不租,非从属业务,不属于混合销售,属于有形动产租赁,适用 17% 税率

物业公司需调整价格

3、入户维修 /商铺、写字楼消防 /强弱电改造收费,属于提供修理修配修配劳务,适用 17% 税率

物业公司需调整价格

4、关于水电代收,我们认为不应交增值税

根据财税〔2016 〕36 号附件一《营业税改征增值税试点实施办法》,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,但不包括以下项目: (二)以委托