视同销售的会计处理与税法的差异案例分析所谓视同销售, 是指企业发生特定的提供商品或劳务行为后,会计上对此一般不作为销售来核算,不确认会计收入,而税法 却规定为视同销售,并要求计算缴纳所得税和增值税的一种涉税业务

随着新企业会计准则、新企业所得税法、 新增值税暂行条例的陆续颁布与实施, 一些人会认为,会计和税法在视同销售项目上已经基本趋同,其实不然,现本文主要对此差异进行举例分析

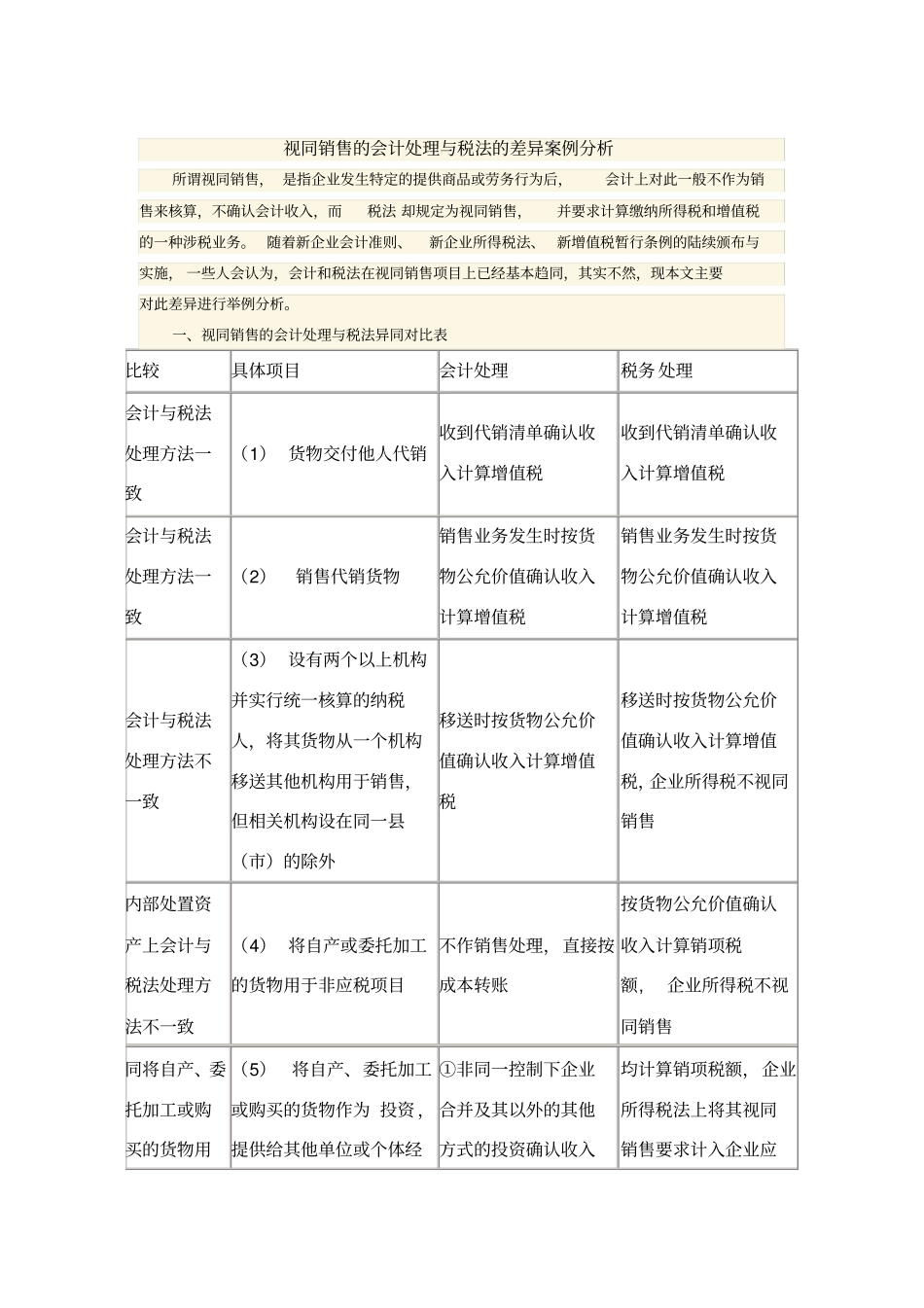

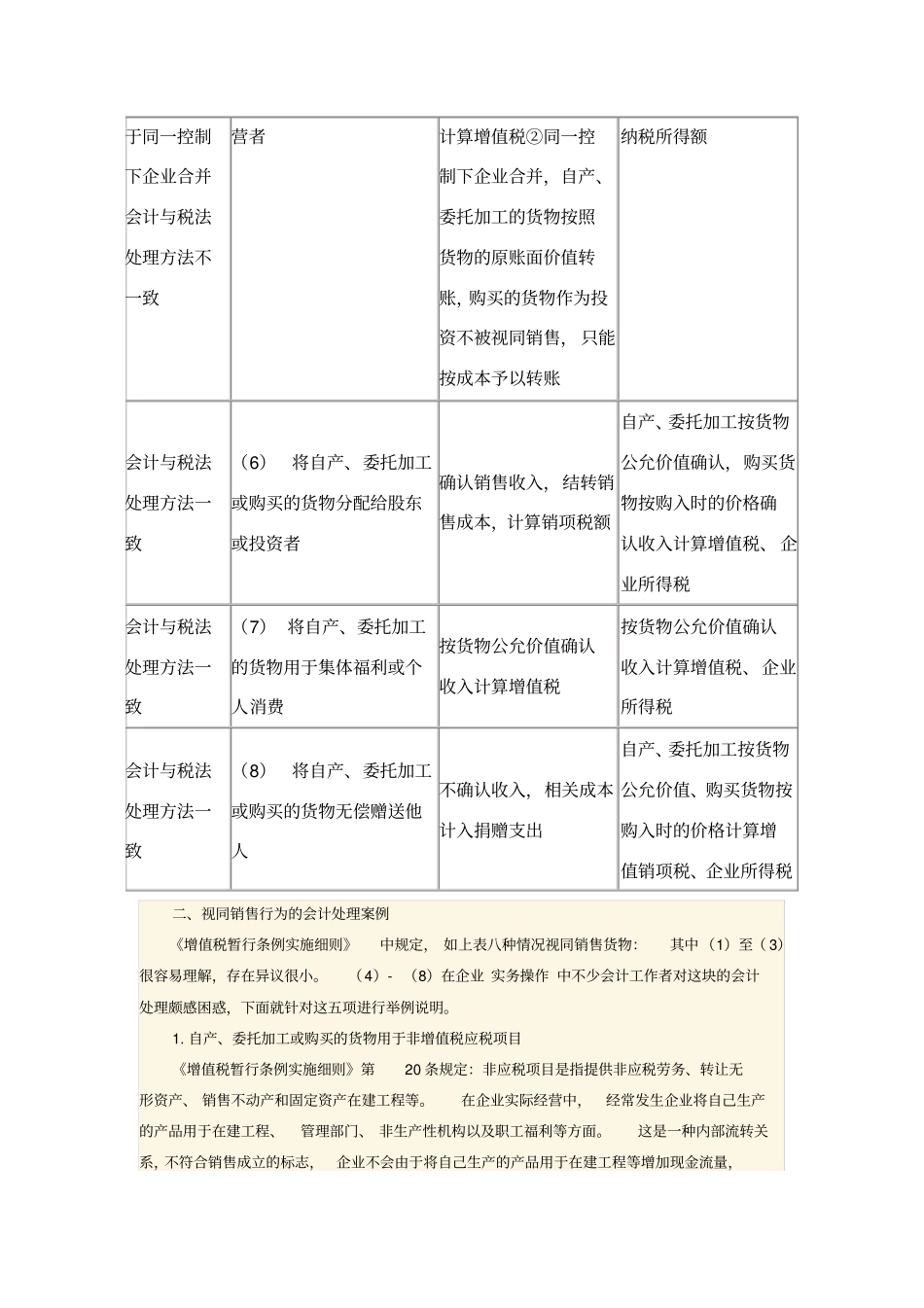

一、视同销售的会计处理与税法异同对比表比较具体项目会计处理税务 处理会计与税法处理方法一致(1) 货物交付他人代销收到代销清单确认收入计算增值税收到代销清单确认收入计算增值税会计与税法处理方法一致(2)销售代销货物销售业务发生时按货物公允价值确认收入计算增值税销售业务发生时按货物公允价值确认收入计算增值税会计与税法处理方法不一致(3) 设有两个以上机构并实行统一核算的纳税人,将其货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外移送时按货物公允价值确认收入计算增值税移送时按货物公允价值确认收入计算增值税,企业所得税不视同销售内部处置资产上会计与税法处理方法不一致(4) 将自产或委托加工的货物用于非应税项目不作销售处理,直接按成本转账按货物公允价值确认收入计算销项税额, 企业所得税不视同销售同将自产、委托加工或购买的货物用(5)将自产、委托加工或购买的货物作为 投资 ,提供给其他单位或个体经①非同一控制下企业合并及其以外的其他方式的投资确认收入均计算销项税额,企业所得税法上将其视同销售要求计入企业应于同一控制下企业合并会计与税法处理方法不一致营者计算增值税②同一控制下企业合并,自产、委托加工的货物按照货物的原账面价值转账,购买的货物作为投资不被视同销售, 只能按成本予以转账纳税所得额会计与税法处理方法一致(6)将自产、委托加工或购买的货物分配给股东或投资者确认销售收入,结转销售成本