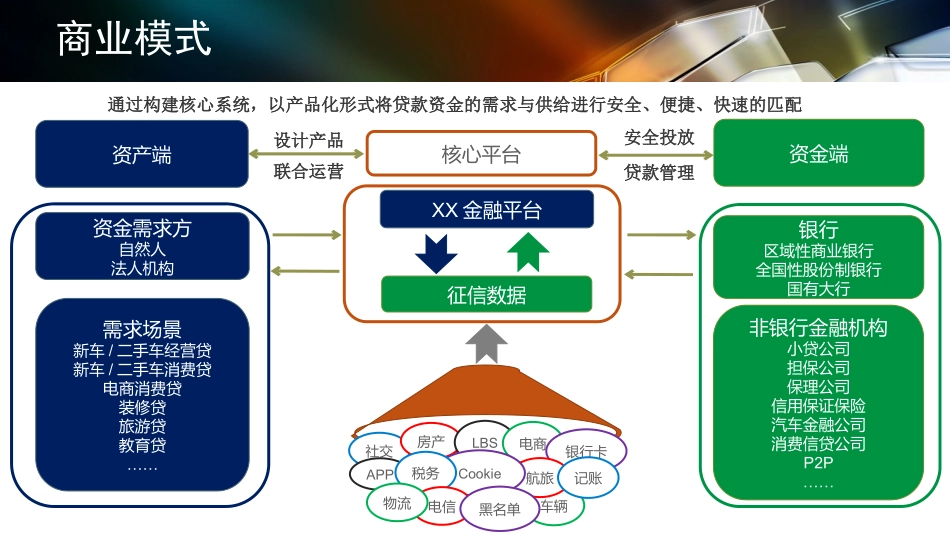

信贷风控和大数据领域的方案研究和分析互联网+金融+征信商业模式通过构建核心系统,以产品化形式将贷款资金的需求与供给进行安全、便捷、快速的匹配资产端核心平台资金端设计产品联合运营安全投放贷款管理资金需求方自然人法人机构需求场景新车/二手车经营贷新车/二手车消费贷电商消费贷装修贷旅游贷教育贷……银行区域性商业银行全国性股份制银行国有大行非银行金融机构小贷公司担保公司保理公司信用保证保险汽车金融公司消费信贷公司P2P……XX金融平台征信数据社交房产LBS电商银行卡APP车辆航旅Cookie税务电信记账物流黑名单业务流程典型业务流程详解场景:基于电商平台的经营性信用贷款产品资金需求方BorrowerXX金融平台资金供给方Lender各类第三方数据源DataSources电商平台方Platform1、电商平台用户进行交易,积累数据2、电商平台和XX金融平台分享交易数据3、XX金融平台利用交易数据加工成信用评价并据此设计信贷产品,输出给金融机构4、金融机构通过电商平台向借款方放贷,签订在线借据场景化价值信贷服务场景化的价值生产者流通者生产者放贷者消费者四个参与方中两两间交互,环节众多,信息获取成本巨大;放贷者作为独立一方要获取信息的成本巨大,环节繁多,且信息质量不高;生产、流通、消费、融资是割裂的;金融资质配置效率有巨大提升空间流通者&放贷者消费者当交易平台和融资平台结合,且两者间的信息高度互通的情况下,之前存在的环节众多、信息获取成本巨大的问题被极大缓解;放贷者不必花费巨大成本去作为一个交易局外人去获取信息,而是作为交易的亲历者去发现和提供融资机会;生产、流通、消费、融资在某种程度上是融合的;金融和生产资源配置效率大大提升;融资支持场景化在带来金融资源配置效率提升的同时,让信贷资金的投放同实体经济的绑定更紧密、更可靠,天然的解决了贷款用途管理问题以前现在典型场景一场