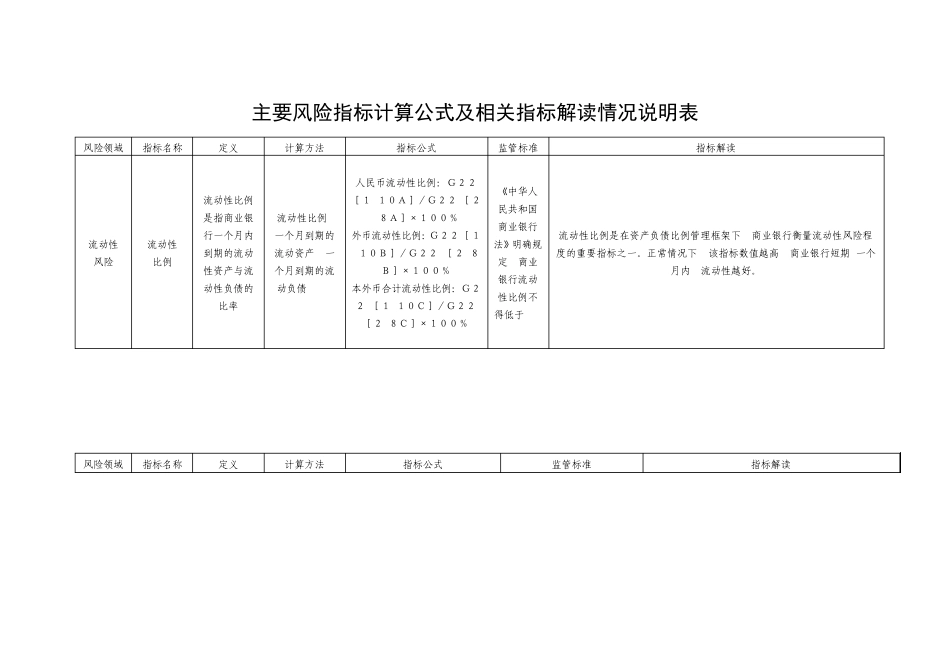

主要风险指标计算公式及相关指标解读情况说明表 风险领域 指标名称 定义 计算方法 指标公式 监管标准 指标解读 流动性 风险 流动性 比例 流动性比例是指商业银行一个月内到期的流动性资产与流动性负债的比率 流动性比例= 一个月到期的流动资产/ 一个月到期的流动负债*100% 人民币流动性比例:G22 [1110A]/G22 [218A]×100% 外币流动性比例:G22 [1110B]/G22 [218B]×100% 本外币合计流动性比例:G22 [1110C]/G22 [218C]×100% 《中华人民共和国商业银行法》明确规定, 商业银行流动性比例不得低于 25% 流动性比例是在资产负债比例管理框架下, 商业银行衡量流动性风险程度的重要指标之一

正常情况下, 该指标数值越高, 商业银行短期(一个月内) 流动性越好

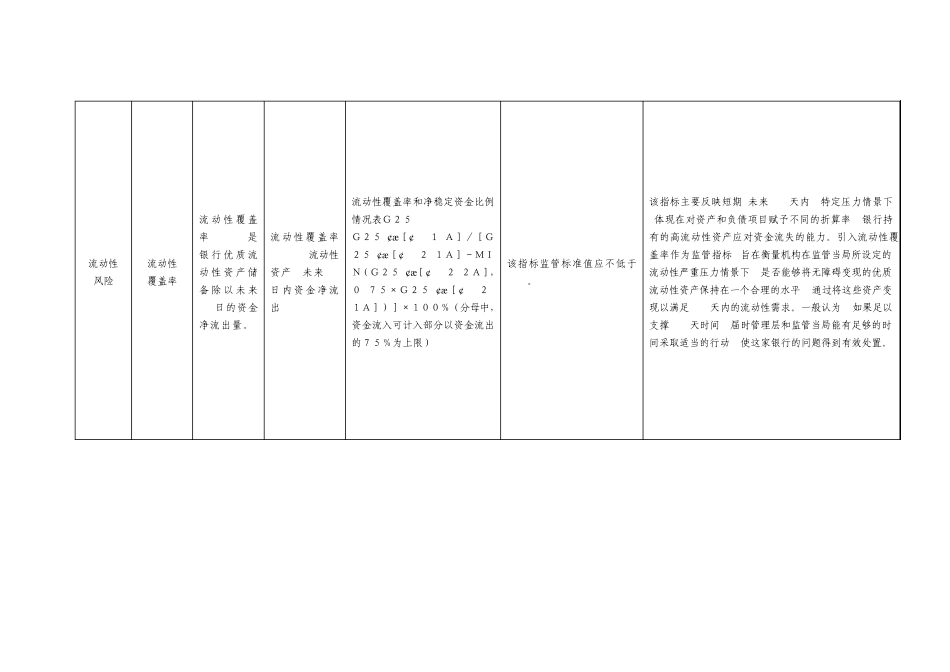

风险领域 指标名称 定义 计算方法 指标公式 监管标准 指标解读 流动性 风险 流动性 覆盖率 流动性覆盖率(LCR) 是银行优质流动性资产储备除以未来30 日的资金净流出量

流动性覆盖率(LCR) = 流动性资产/ 未来30 日内资金净流出*100% 流动性覆盖率和净稳定资金比例情况表G25 G25 ¢æ[¢111A]/[G25 ¢æ[¢1211A]-MIN(G25 ¢æ[¢1212A], 0175×G25 ¢æ [¢1211A])]×100%(分母中,资金流入可计入部分以资金流出的75%为上限) 该指标监管标准值应不低于100%

该指标主要反映短期(未来30 天内) 特定压力情景下(体现在对资产和负债项目赋予不同的折算率),银行持有的高流动性资产应对资金流失的能力

引入流动性覆盖率作为监管指标, 旨在衡量机构在监管当局所设定的流动性严重压力情景下, 是否能够将无障碍变现的优质流动性资产保持在一个合理的水平, 通过将这些资产变现以满足 30 天内的流动