任务 1 运用品种法进行成本核算一、企业概况:某自行车胎厂是一个中型企业,专业生产自行车内胎和外胎,产品从投料到产出整个生产过程是封闭式的

(一) 车间及产品情况1、 内特车间:专业生产自行车内胎,内胎分为有口内胎和无口内胎

2、 外胎车间:专业生产自行车外胎,外胎分为#28 外胎和 #26 外胎

3、 动力车间:将外购动力通过动力车间为企业提供风、水、电

4、 机修车间:为全厂提供修理服务

(二) 成本费用分配及结转情况;产品成本中的“直接材料”项目分配采用定额耗用量比例法(包装材料按产品产量分配),“工资、福利费”及“制造费用”项目分配按工时比例法分配

生产成本在完工产品和月末产品之间的分配:内胎产品由于原材料费用占成本比重比较大,因此采用在产品成本按原材料费用计算法

内胎产品原材料费用在生产开始时一次投入,原材料费用按完工产品和月末产品数量比例分配

外胎产品由于各月在产品数量较均匀,采用在产品成本按年初固定数计算

动力车间的外购动力费用先记入“辅助生产成本——动力车间帐户”,月末随同动力车间费用一同分配,为简化核算,两个辅助生产车间发生的管理、组织生产费用,不通过“制造费用”中生产核算,直接记入“辅助生产成本”帐户

辅助生产费用分配采用交互分配法

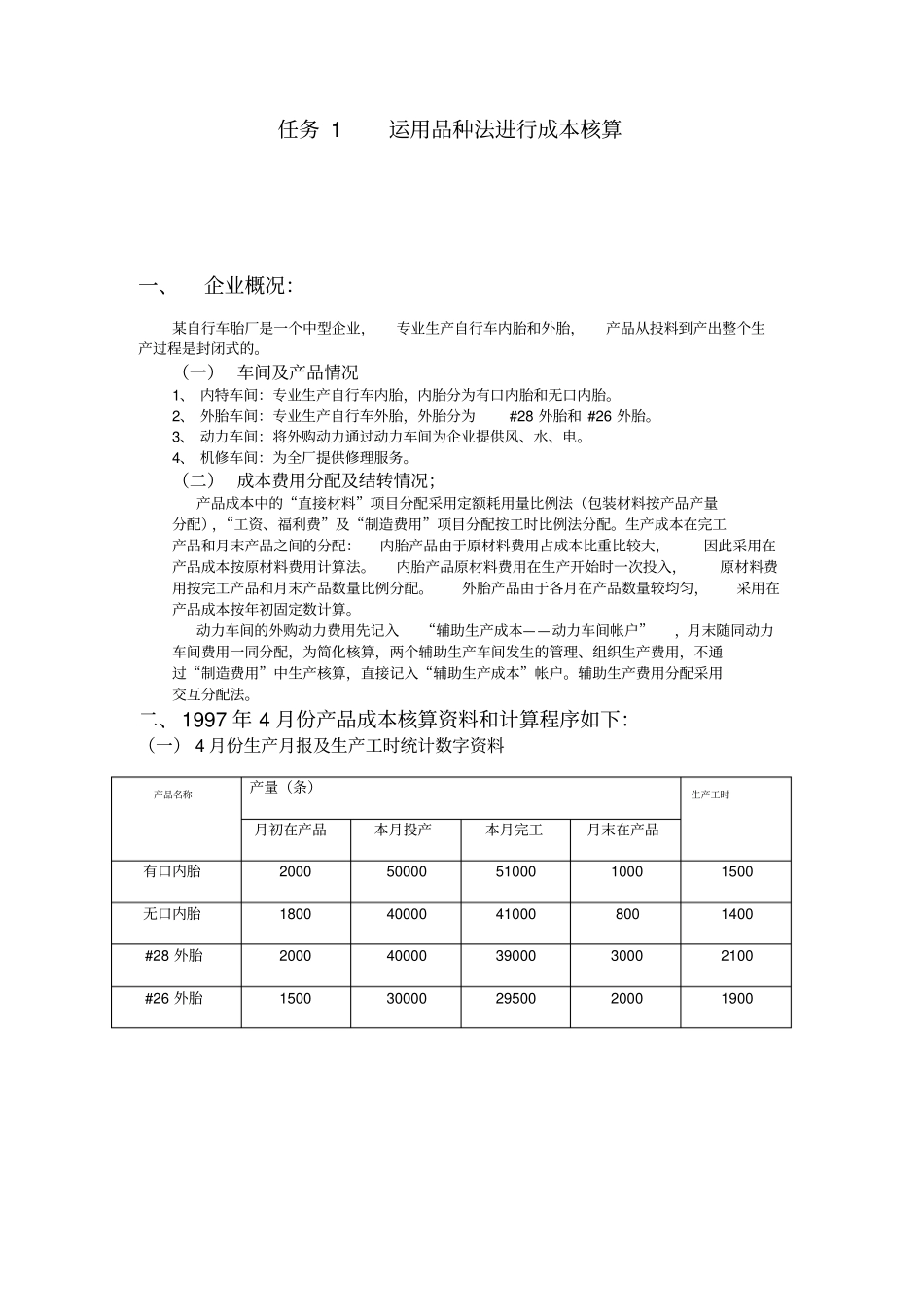

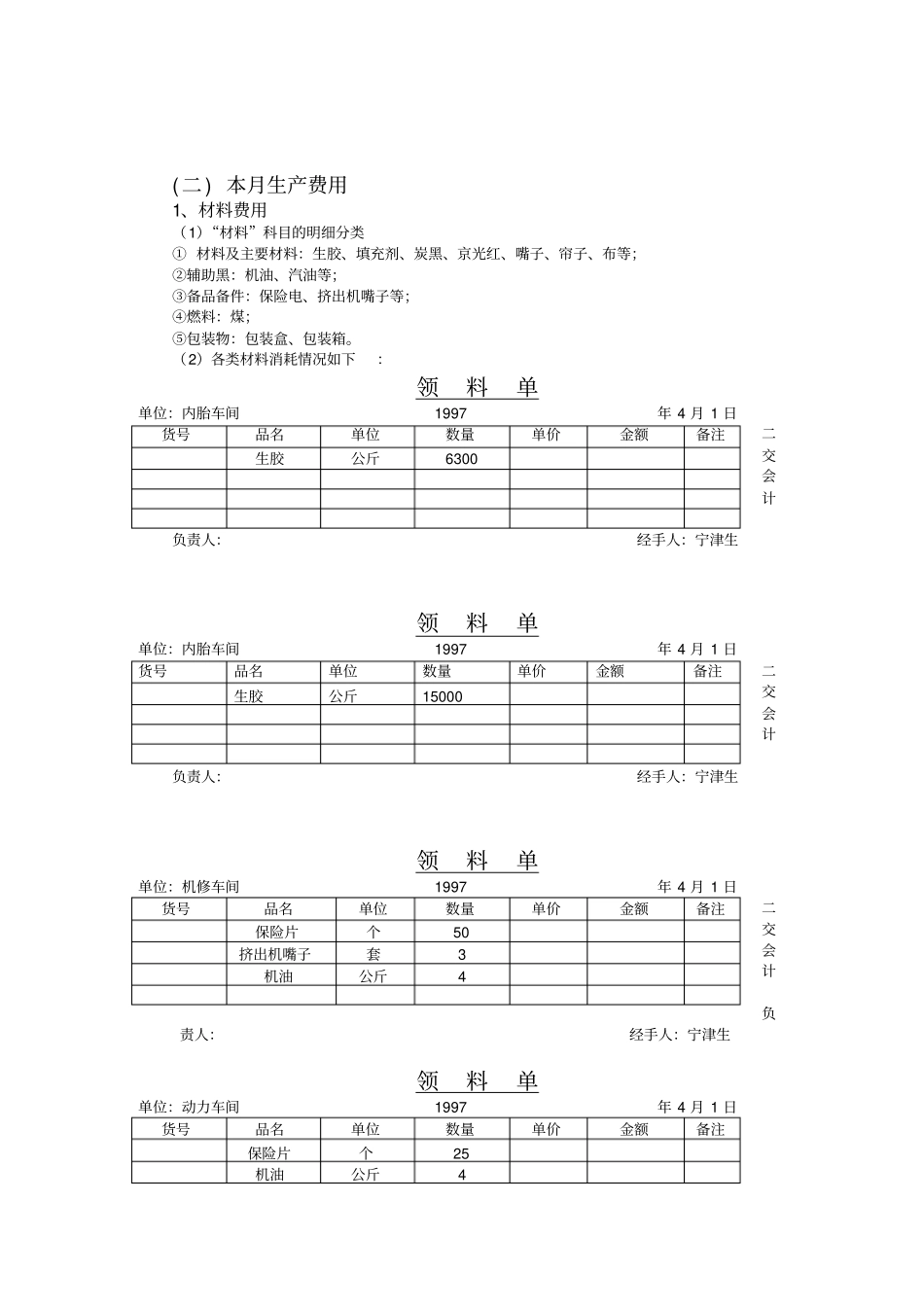

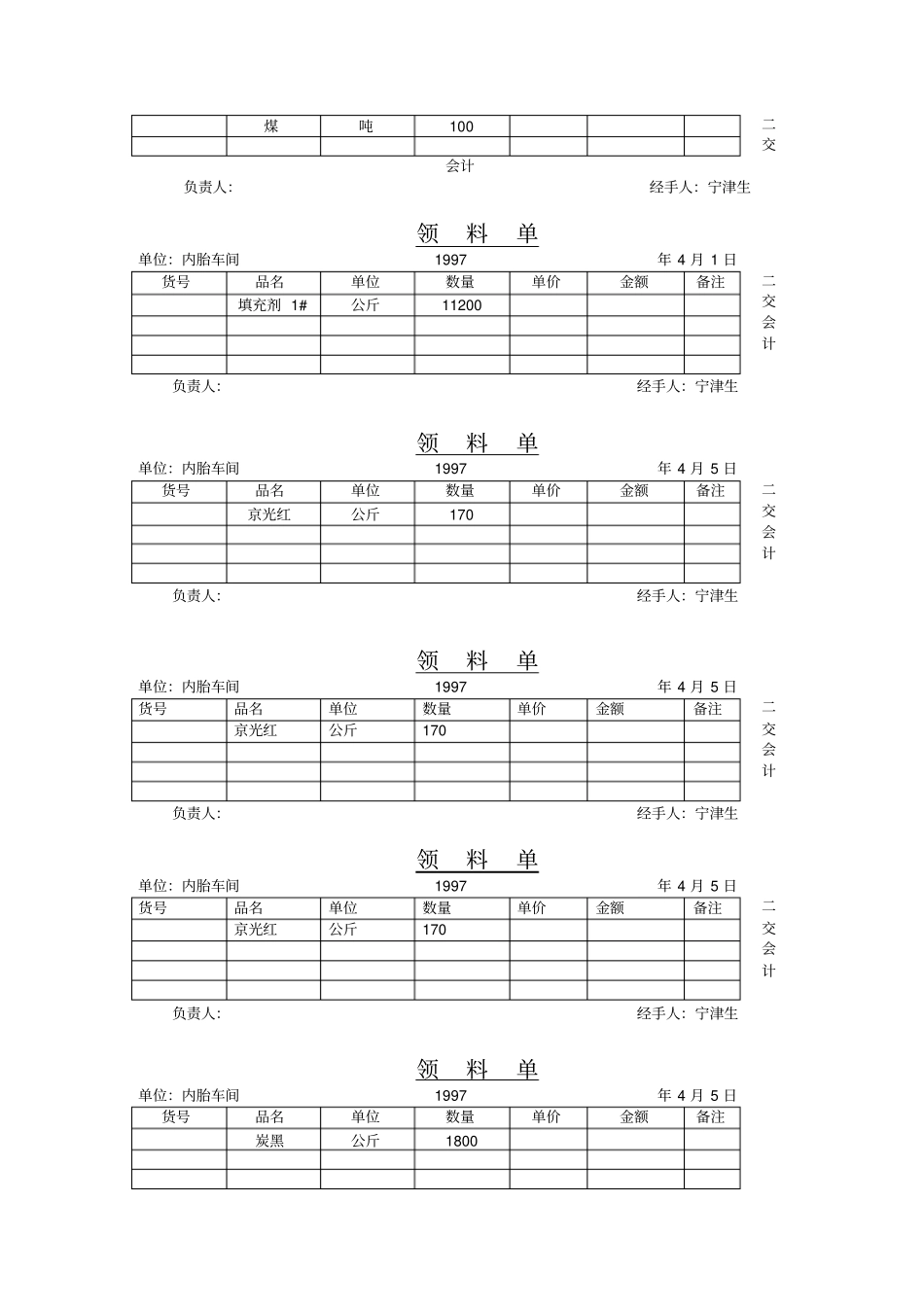

二、1997 年 4 月份产品成本核算资料和计算程序如下:(一) 4 月份生产月报及生产工时统计数字资料产品名称产量(条)生产工时月初在产品本月投产本月完工月末在产品有口内胎2000500005100010001500无口内胎180040000410008001400#28 外胎2000400003900030002100#26 外胎1500300002950020001900(二) 本月生产费用1、材料费用(1)“材料”科目的明细分类① 材料及主要材料:生胶、填充剂、炭黑、京光红、嘴子、帘子、布等;②辅助黑:机油、汽油等;