资产总额与资本总额的区别资本金总额(所有者权益)是指企业各种投资主体注册的全部资本金

按投资主体可分为国家资本金、法人资本金、个人资本金和外商资本金等

资产总额指企业拥有或控制的全部资产

如根据流动性,可以将资产分为流动资产和非流动资产

流动资产:是指现金以及可以合理地预期将在一年或者超过一年的营业周期内变现、出售或者耗用的资产

流动资产主要包括:货币资金、短期投资、应收及预付款项、存货、待摊费用等项目

非流动资产:又称长期资产,是指企业旨在生产经营中长期使用或者为某种目的而长期持有的资产,非流动资产包括:长期投资(是指不准备在一年内变现的投资,包括长期债权投资、长期股权投资和其他长期投资)、固定资产、无形资产和其他资产(如长期待摊费用)

会计等式(一)资产=负债+所有者权益企业进行生产经营活动,都必须具备一定数量和种类的资产

从其来源看不外乎两个渠道:1、是由企业债权人提供2、是由企业的所有者提供

可见,企业的全部资产应属于企业的债权人和所有人(投资者),他们对企业的资产拥有要求权

这种要求权在会计上称为权益

其中属于债权人的部分,称为债权人权益,亦即负债;属于所有者的部分称为所有者权益

(二)收入-费用=利润企业在一定时期内所获得的收入扣除所发生的各项费用后,就表现为利润

由于企业是投资者(股东)设立的,所以利润应当归投资者所有

因此,利润又表现为所有者权益的增加,如发生亏损,则表明所有者权益减少

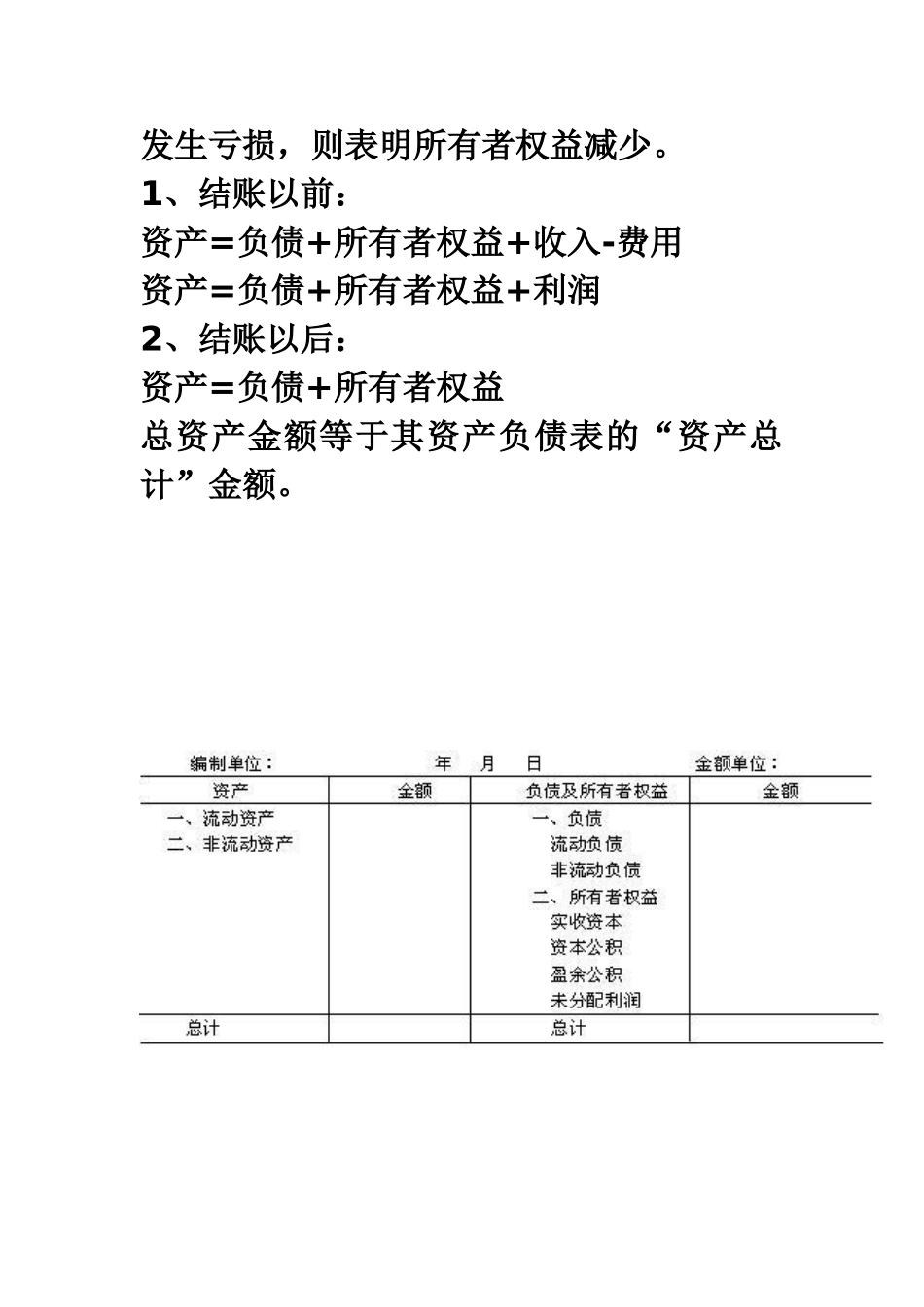

1、结账以前:资产=负债+所有者权益+收入-费用资产=负债+所有者权益+利润2、结账以后:资产=负债+所有者权益总资产金额等于其资产负债表的“资产总计”金额

会企01表编制单位:××有限公司20×8年12月31日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付