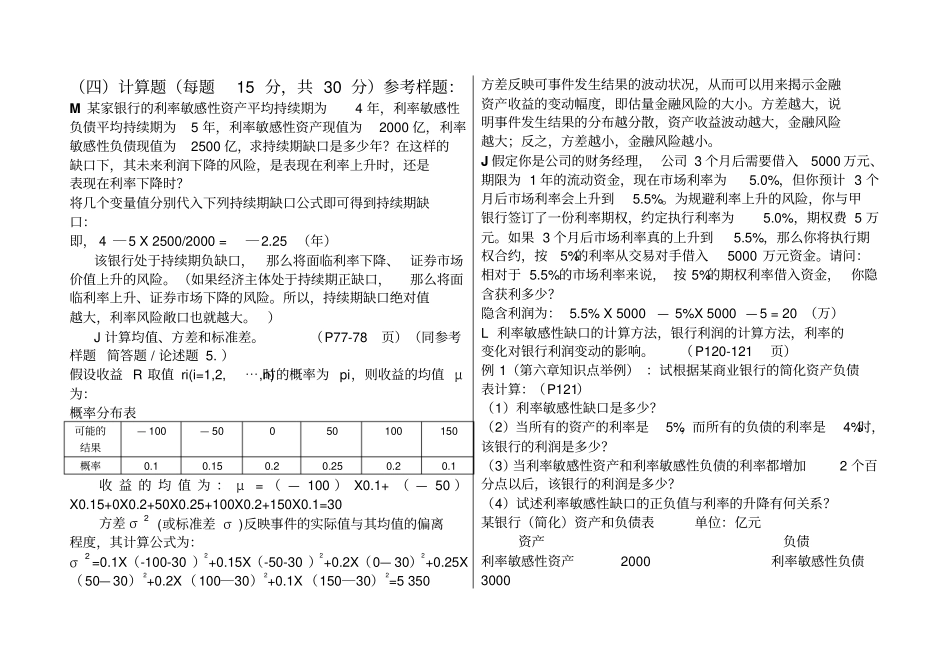

(四)计算题(每题15 分,共 30 分)参考样题:M 某家银行的利率敏感性资产平均持续期为4 年,利率敏感性负债平均持续期为5 年,利率敏感性资产现值为2000 亿,利率敏感性负债现值为2500 亿,求持续期缺口是多少年

在这样的缺口下,其未来利润下降的风险,是表现在利率上升时,还是表现在利率下降时

将几个变量值分别代入下列持续期缺口公式即可得到持续期缺口:即, 4 ― 5 X 2500/2000 = ― 2

25 (年)该银行处于持续期负缺口,那么将面临利率下降、 证券市场价值上升的风险

(如果经济主体处于持续期正缺口,那么将面临利率上升、证券市场下降的风险

所以,持续期缺口绝对值越大,利率风险敞口也就越大

)J 计算均值、方差和标准差

(P77-78页)(同参考样题 简答题 / 论述题 5

)假设收益 R 取值 ri(i=1,2,⋯,n)时的概率为 pi,则收益的均值 μ为:概率分布表可能的结果— 100 — 50 0 50 100 150 概率0

1 收 益 的 均 值 为 : μ= ( — 100 ) X0

1+ ( — 50 )X0

15+0X0

2+50X0

25+100X0

2+150X0

1=30 方差 σ2 (或标准差 σ )反映事件的实际值与其均值的偏离程度,其计算公式为:σ2 =0

1X(-100-30 )2+0

15X(-50-30 )2+0

2X(0— 30)2+0

25X( 50— 30)2+0

2X( 100―30)2+0

1X(150―30)2=5 350 方差反映可事件发生结果的波动状况,从而可以用来揭示金融资产收益的变动幅度,即估量金融风险的大小

方差越大,说明事件发生结果的分布越分散,资产收益波动越大,金融风险越大;反之,方差越小,金融风险越小

J 假定你是公司的财务经理, 公司 3 个月