任务四掌握销售业务的账务处理【教学目标】知识目标:1

熟悉商品销售收入的确认与计量;2

掌握销售业务的账户设置;3

掌握销售业务的账务处理

能力目标:通过销售业务的学习,学会根据经济业务进行相关账务处理

情感目标:通过教学,提高学生理论联系实际并能将所学知识运用于实践操作的能力

【教学重点】主营业务收入的核算、主营业务成本的结转

【教学难点】税金及附加的核算

【教学设计】联系实际让学生认识到销售过程核算的重要性,引出销售过程的主要业务及涉及到的账户,举例说明核算方法

【教学备品】会计凭证、多媒体

【课时安排】2 次课, 4 课时 (180 分钟 )

【教学过程】第 1 次课( 2 课时)(一)明确教学目标明确销售过程核算的内容,掌握所涉及账户的核算内容、性质、结构

(二)复习提问复习检查:产品生产成本计算方法包括哪些内容

(三)导入新课让学生明白销售过程中的经济业务不仅是要取得销售收入,还要进行销售成本的结转、税金及附加的结算、销售费用的支付等相关业务的核算,引出本节的内容

(四)知识新授1.理解结转销售成本的意义及结转的依据

2.研讨销售过程中设置的主要账户

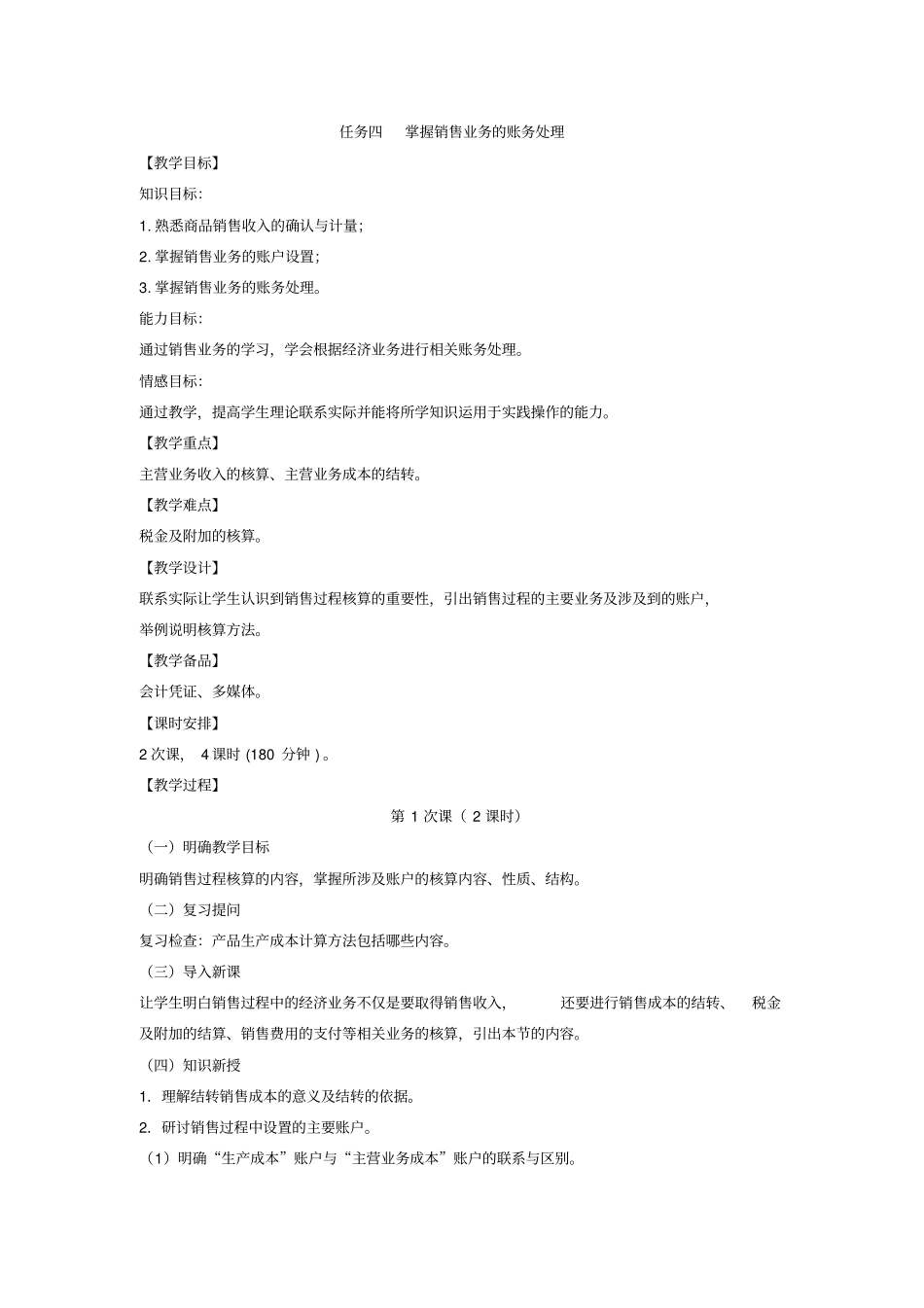

(1)明确“生产成本”账户与“主营业务成本”账户的联系与区别

(2)“税金及附加”账户核算哪些内容,为什么不包括增值税

(3)“其他业务成本”账户的核算内容

(4)其他有关账户的核算内容、性质、结构

(五)总结、扩展本次课,我们主要研讨了两部分内容,对重点账户进行了分析研究,加深了理解,学生应注意区分不同收入的区别

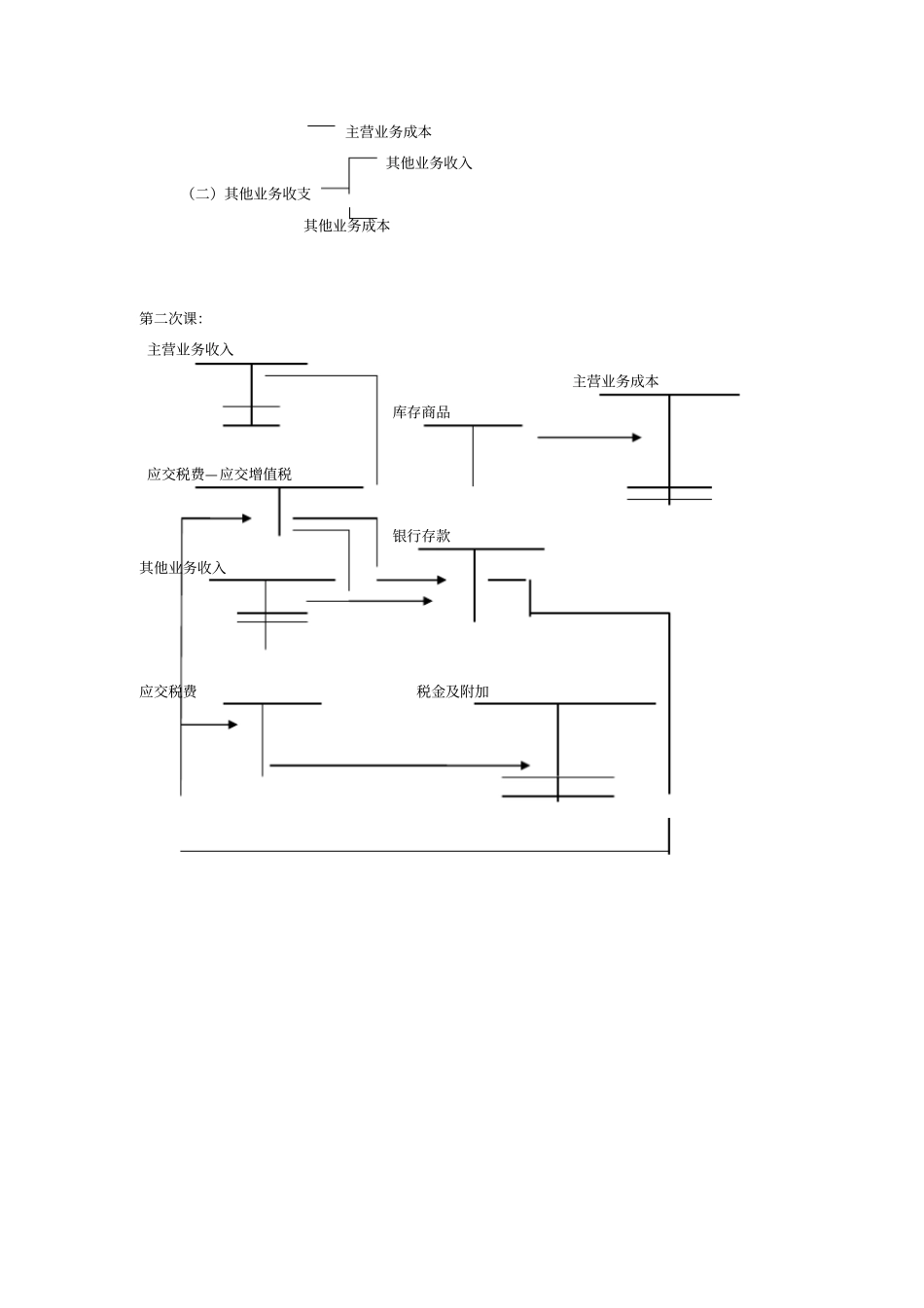

第 2 次课( 2 课时)(一)明确教学目标通过举例说明产品销售、销售费用和税金、其他业务收入和成本的账务处理方法,进一步加深对有关账户的理解

(二)复习提问复习检查:说明“主营业务成本 ”、“税金及附加 ”账户的核算内容、性质、结构

(三)导入新课通过复习,引入新课

(四)知识新授1