更多企业学院:《中小企业管理全能版》183 套讲座 +89700份资料《总经理、高层管理》49 套讲座 +16388份资料《中层管理学院》46 套讲座 +6020份资料《国学智慧、易经》46 套讲座《人力资源学院》56 套讲座 +27123份资料《各阶段员工培训学院》77 套讲座 + 324 份资料《员工管理企业学院》67 套讲座 + 8720 份资料《工厂生产管理学院》52 套讲座 + 13920 份资料《财务管理学院》53 套讲座 + 17945 份资料《销售经理学院》56 套讲座 + 14350 份资料《销售人员培训学院》72 套讲座 + 4879 份资料Fundamentals of Capital Budgeting 前提:无杠杆公司,以后再讨论融资决策对资本预算的复杂影响

第一节、预测未来收益(forecasting earnings)收益与真实的现金流不同,资本预算从预测因为项目投资而引起的预期收益变化——差量收益——开始

HomeNet 公司的差量收益预测1

( Incremental )收入和成本估计2

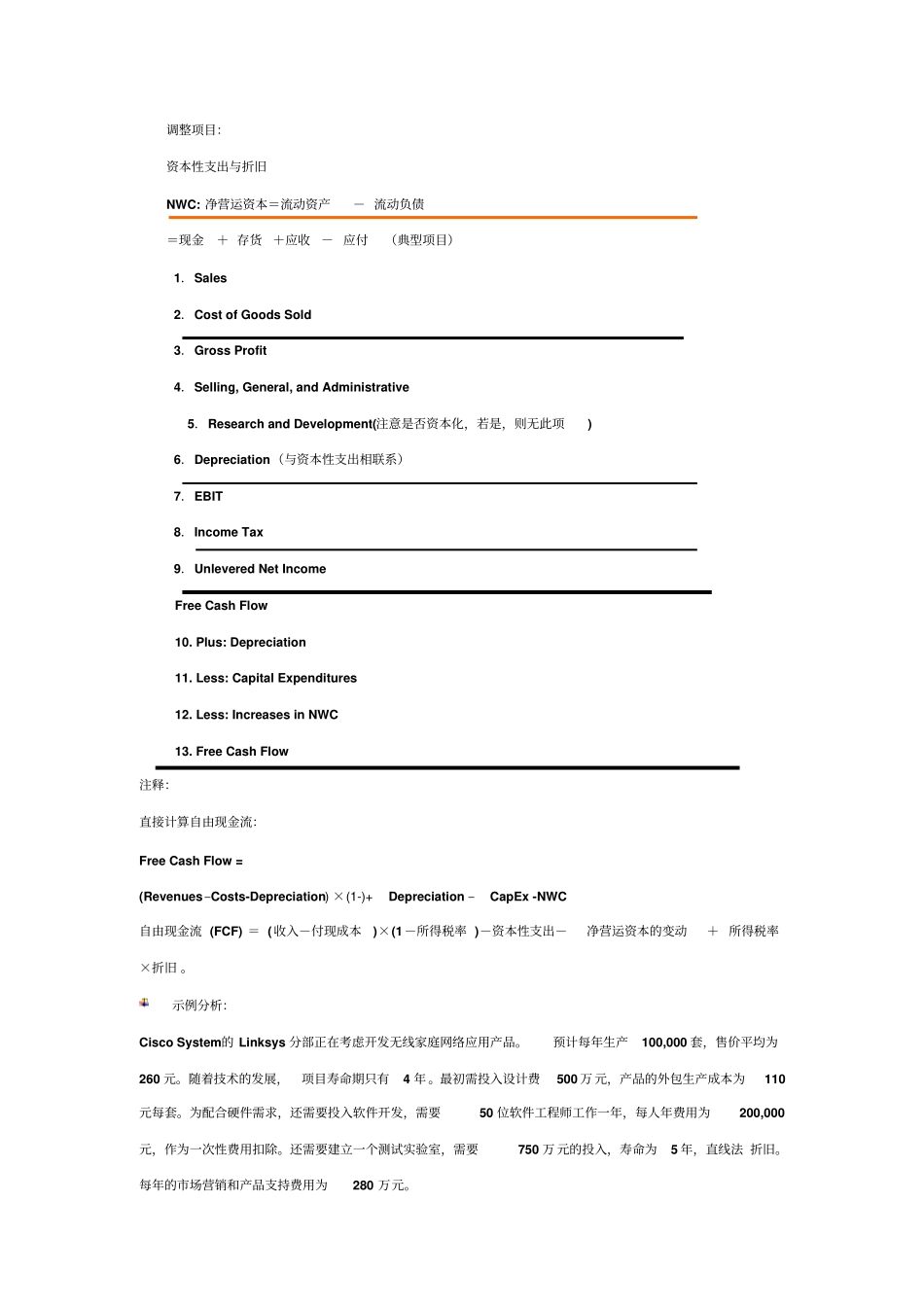

资本性支出与折旧3. 利息费用4. 税负5. 机会成本( opportunity cost)如失去的租金6. 项目的外部性(project externalities)如对相关产品销售量的负面影响7

沉没成本(sunk cost) 如前期市场调查费用、固定制造费用、过去的研发支出等

8. Real-World Complexities (price changes) 1.Sales 2.Cost of Goods Sold 3.Gross Profit 4.Selling, General, and Administrative 5.Research and Development(注意是否资本化,若是,则无此项) 6.Depreciation(与资