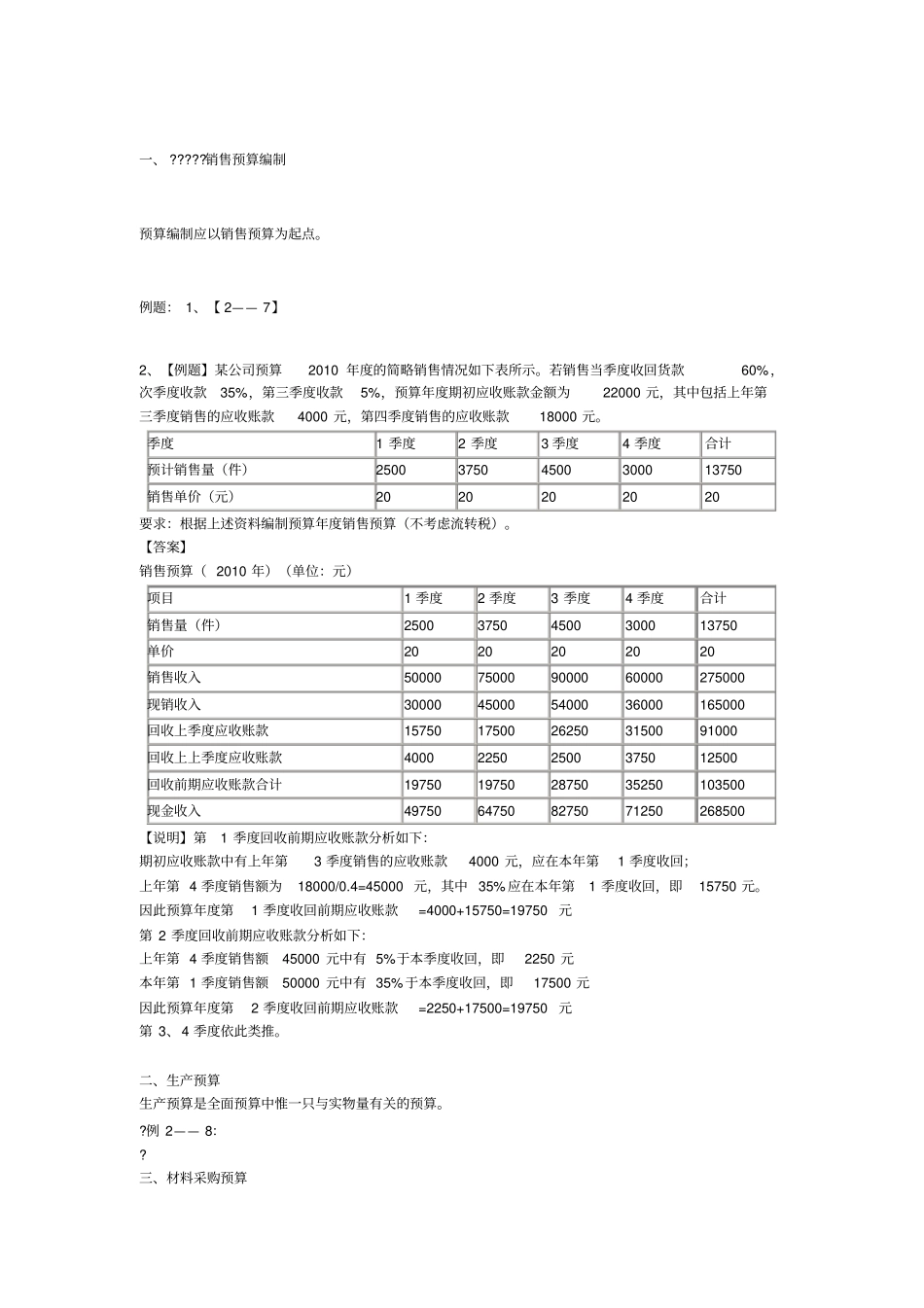

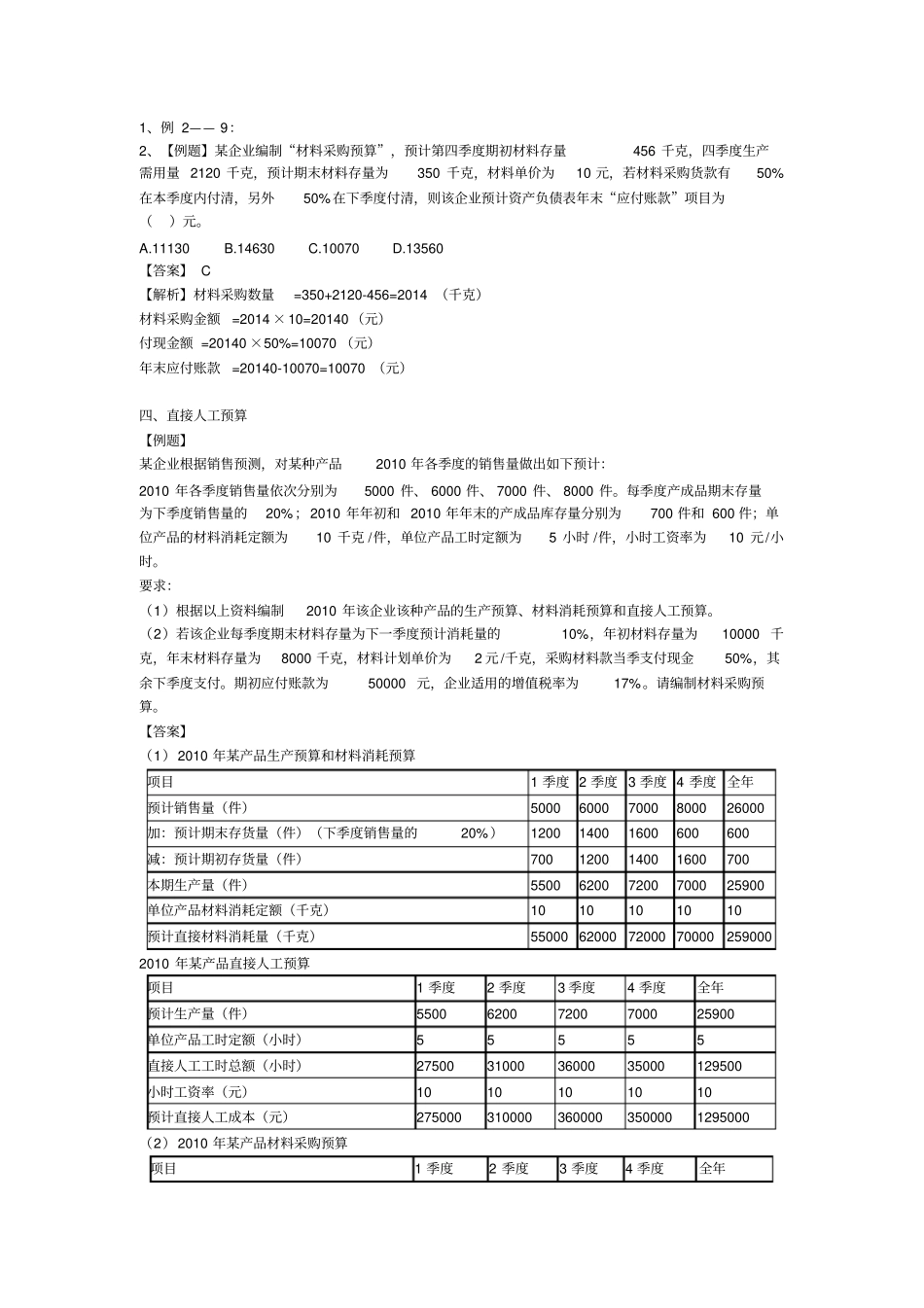

销售预算编制预算编制应以销售预算为起点

例题: 1、【 2—— 7】2、【例题】某公司预算2010 年度的简略销售情况如下表所示

若销售当季度收回货款60%,次季度收款35%,第三季度收款5%,预算年度期初应收账款金额为22000 元,其中包括上年第三季度销售的应收账款4000 元,第四季度销售的应收账款18000 元

季度1 季度2 季度3 季度4 季度合计预计销售量(件)2500 3750 4500 3000 13750 销售单价(元)20 20 20 20 20 要求:根据上述资料编制预算年度销售预算(不考虑流转税)

【答案】销售预算( 2010 年)(单位:元)项目1 季度2 季度3 季度4 季度合计销售量(件)2500 3750 4500 3000 13750 单价20 20 20 20 20 销售收入50000 75000 90000 60000 275000 现销收入30000 45000 54000 36000 165000 回收上季度应收账款15750 17500 26250 31500 91000 回收上上季度应收账款4000 2250 2500 3750 12500 回收前期应收账款合计19750 19750 28750 35250 103500 现金收入49750 64750 82750 71250 268500 【说明】第1 季度回收前期应收账款分析如下:期初应收账款中有上年第3 季度销售的应收账款4000 元,应在本年第1 季度收回;上年第 4 季度销售额为18000/0

4=45000 元,其中 35%应在本年第1 季度收回,即15750 元

因此预算年度第1 季度收回前期应收账款=4000+15750=19750元第 2 季度回收前期应收账款分析如下:上年第 4 季度销售额45000 元中有 5%于本季度收回,即2250 元本