WORD 格式整理2018 年泰国最全税收政策详解在泰国注册公司之后,公司每个月都需要将财务情况制作成财务报表,提交给泰国当地税务局,在此之前,我们首先要前往税务局办理公司所得税和企业增值税的登记

根据泰国的相关政策,企业一年的收入额达到 1,800,000 泰铢( 360,000RMB )以上的公司,必须在公司成立或开业后的 60 天內,前往税务局办理企业所得的税登记事项

企业销售额超过600,000 泰铢(RMB120 ,000)的公司,必须在销售额达到 600,000 泰铢后的 30 天内,前往税务局办理企业增值税登记事项

以上税务事项,都可以由公司内部员工办理或者交由第三方会计事务所来办理

接下面,我们将重点介绍泰国各类税种的详细情况

主要税种泰国的税收主要分为两大类:直接税和间接税

直接税包括: 公司所得税、个人所得税、石油所得税

间接税则包括: 增值税、特别行业税、预扣税、关税、消费税、印花税、汇款税以及财产税

税款的征收由税务局根据相关的部门的职责,来划分到不同部门征收,收入厅主要征收企业收入税、增值税、特种行业税,以及印花税,消费厅主要征收特定商品消费税, 地方政府则负责财产税以及地方税的征收

适用法律专业资料值得拥有WORD 格式整理《收入法》是泰国税收的主要适用法律

该法对个人所得税、公司所得税、增值税、特别行业税以及印花税做了法律上的规定

《石油收入法》则对石油和天然气特许经营所取得的收入做了规定,《海关法》则适用进出口关税的征收

各税种介绍一

公司所得税:按照泰国法律规定,公司所得税每半年缴纳一次是中期报税表,到年底总结缴纳一次是年度报税表

在泰国具有法人资格的公司都需依法纳税,纳税比例最高为净利润的20%

基金和联合会、协会等社会团体的税收为净收入的 2 -10%

国际运输公司和航空业的税收则为净收入的3%

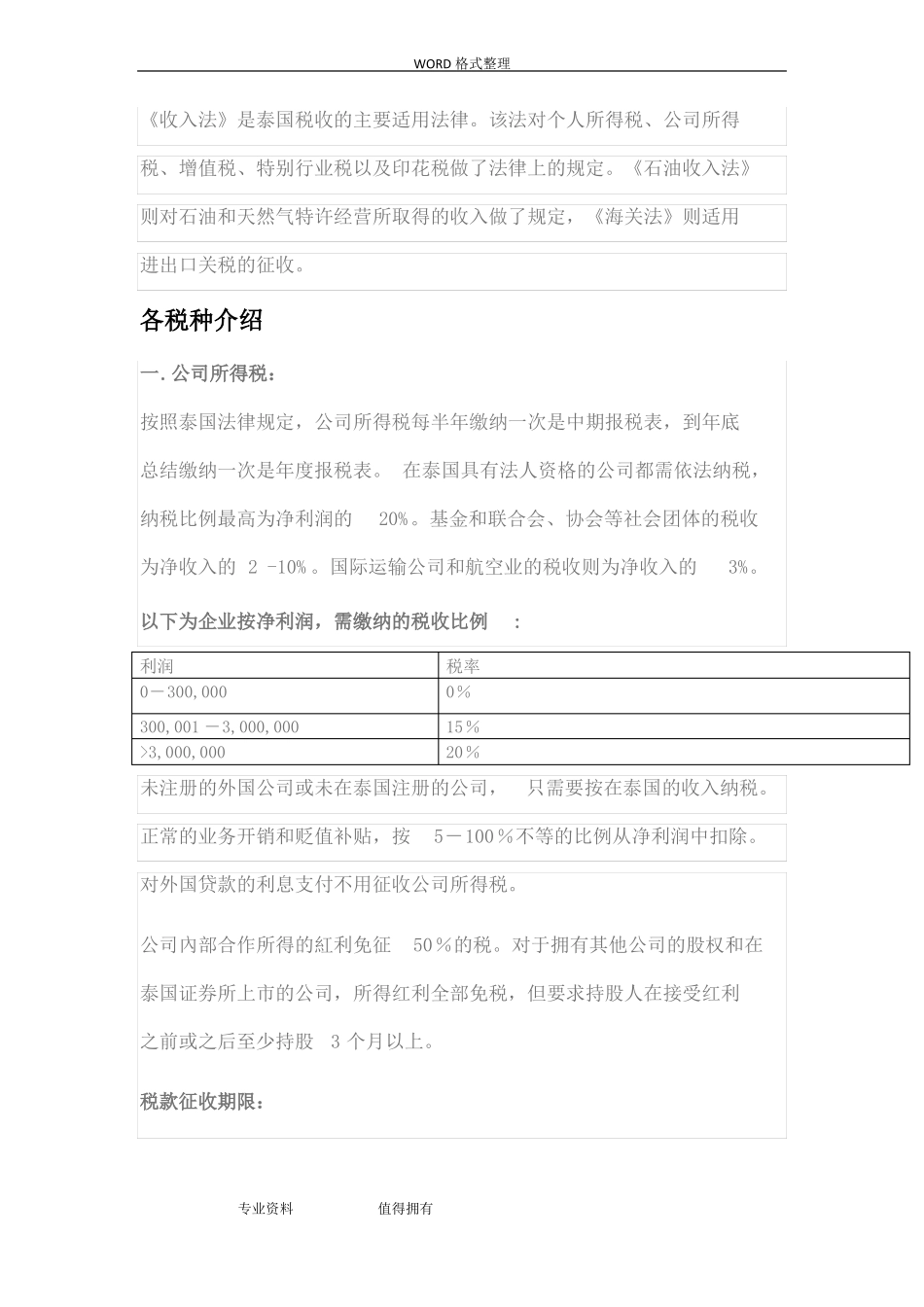

以下为企业按净利润,需缴纳的税收比例