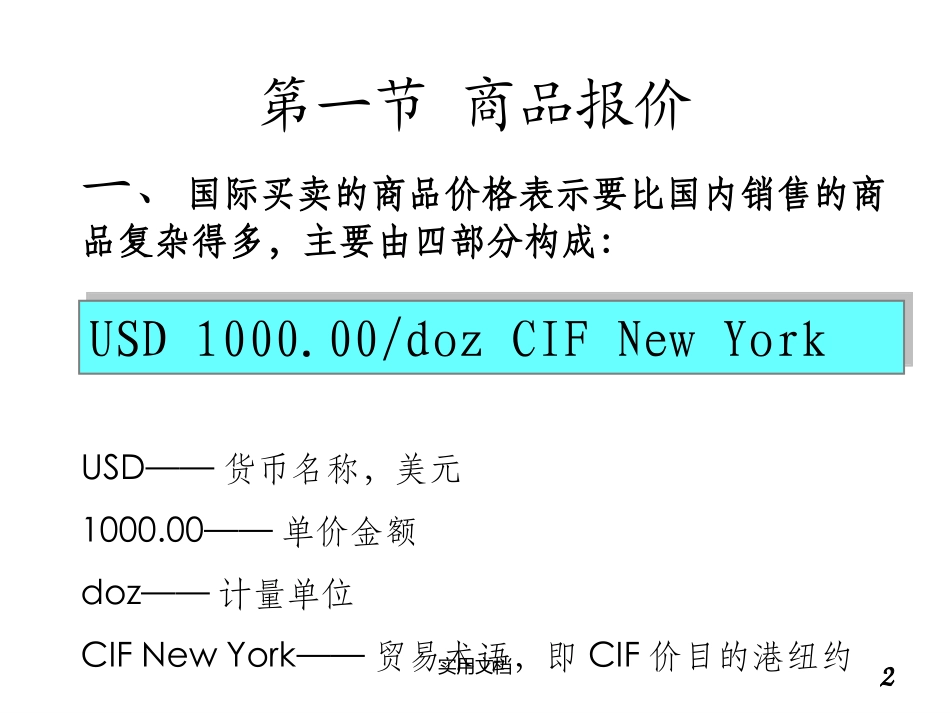

1实用文档第二章商品的价格核算2实用文档第一节商品报价一、国际买卖的商品价格表示要比国内销售的商品复杂得多,主要由四部分构成:USD——货币名称,美元1000

00——单价金额doz——计量单位CIFNewYork——贸易术语,即CIF价目的港纽约USD1000

00/dozCIFNewYorkUSD1000

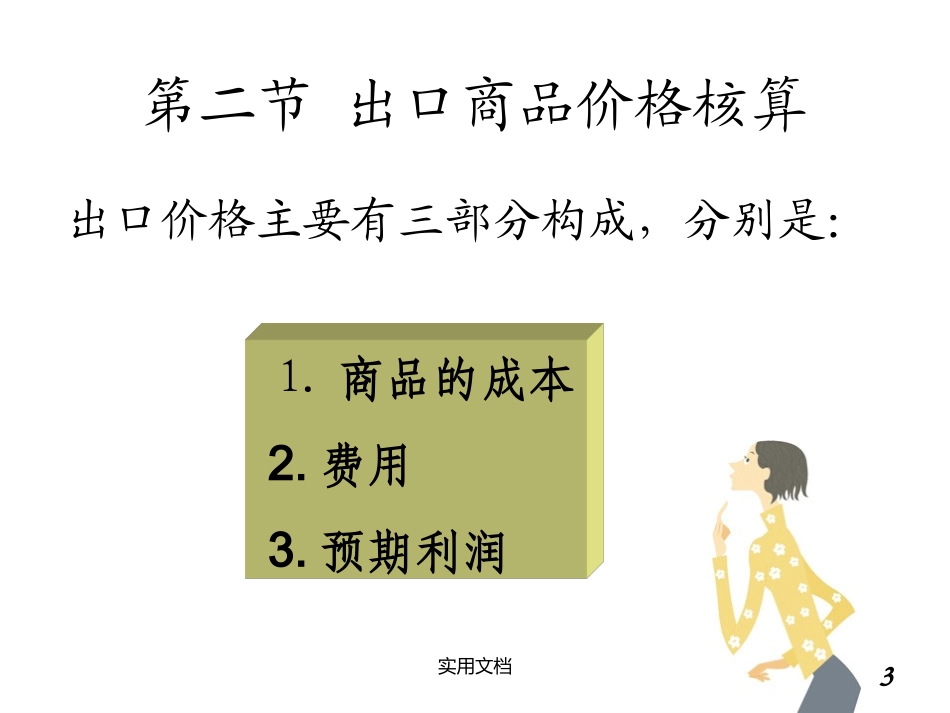

00/dozCIFNewYork3实用文档第二节出口商品价格核算出口价格主要有三部分构成,分别是:1

商品的成本2

预期利润4实用文档一、出口成本一般来说,我们掌握的成本是采购成本或者含税成本,即包含增值税

在实际核算出口商品的价格时,就应该将含税的采购成本中的税收部分根据出口退税比率予以扣除,从而得出实际采购成本

具体计算公式如下:实际采购成本=含税成本-出口退税收入出口退税收入=含税成本×出口退税率÷(1+增值税率)实际采购成本=含税成本-出口退税收入出口退税收入=含税成本×出口退税率÷(1+增值税率)5实用文档由此得出实际采购成本的公式是:实际采购成本=含税成本×[1-出口退税率÷(1+增值税率)]【实例解析】某产品每单位的购货成本是28元人民币,其中包括17%的增值税,若该商品出口有13%的退税,那么该商品每单位的实际采购成本是多少

28×[1-13%÷(1+17%]=24

89元人民币/单位6实用文档二、费用(1)国内费用包括:国内总费用即:包装费,国内运输及杂费、认证费、仓储保管费、包装及商品损耗费、港区港杂费、商检费、货款利息、业务费用、银行费用、报关费用、捐税

7实用文档(2)国外费用国外费用主要包括出口主运费,出口保险费,佣金

出口运费并不是每一种出口报价都包含出口运费,要看具体的成交贸易术语,比如FOB就没有包含

8实用文档单位商品运费=总运费÷总数量【实例解析】商品玩具熊的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每