Part03运用会计恒等式输入文本输入文本输入文本输入文本输入文本输入文本企业的资产来源

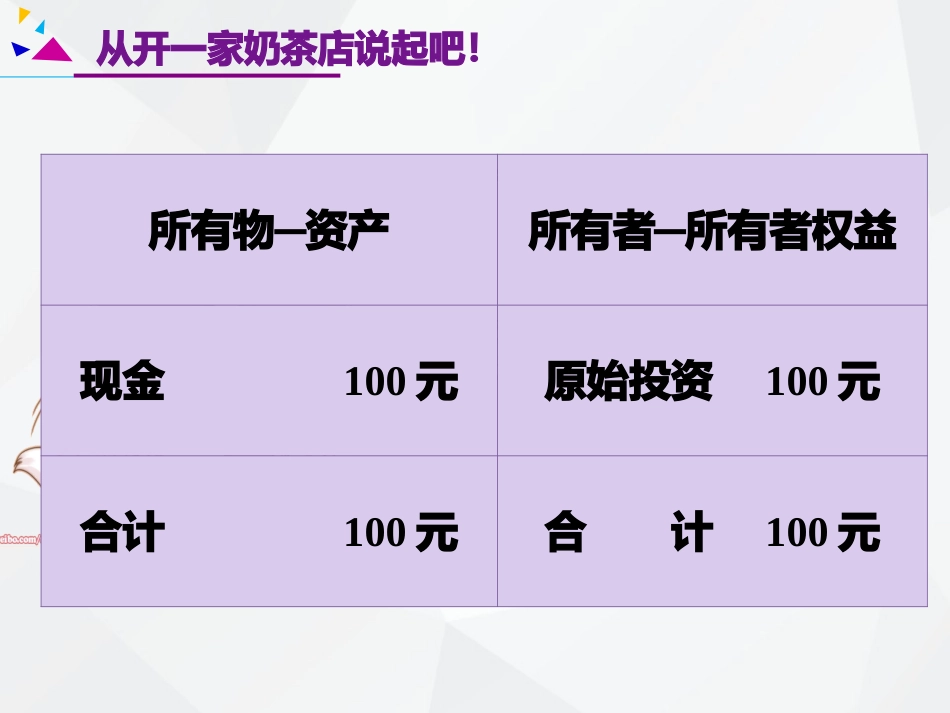

从开一家奶茶店说起吧

你拿出100元开了一家奶茶店此时你知道你的资产是多少吗

你的权益又是多少

─所有物资产─所有者所有者权益现金100元原始投资100元合计100元合计100元钱有点不够,妈妈借点钱吧

资产负债现金1000元借款900元所有者权益原始投资100元合计1000元合计1000元一、基本会计等式会计等式也称会计恒等式,是运用数学平衡式描述会计对象的具体内容(会计要素)之间数量关系的表达式

静态会计等式动态会计等式综合会计等式静态会计等式是指由静态会计要素——资产、负债、所有者权益组合而成的反映企业一定时点(月末、季末、年末)的财务状况的等式

其表达式为:资产=权益资产=负债+所有者权益资产-负债=所有者权益静态会计等式静态会计等式资产权益资产的提供者对其所提供的资产所拥有的要求权被称之为“权益”

资产资产负债所有者权益权益是由债权人权益和所有者权益组成的

资产资产负债所有者权益静态会计等式静态三要素例题•张三投资了10万元现金和一个价值5万元的门面,开一家商店,开业当天查看有关的账目

–购买各类商品价值10万元,其中6万元付现款,其余4万元尚欠

–购买柜台、设备等共4万元,付现金3万,欠1万;–余1万元现金

请你帮助张三计算:商店现在共拥有多少资产

商店共有多少欠款

张三在商店中享有多少权益

要求:资产:负债:现金1万应付账款5万存货10万所有者权益:固定资产9万实收资本15万资产合计20万负债及所有者权益合计20万静态三要素解答二、经济业务发生对基本会计恒等式的影响引起资产和权益发生增减变化的一切业务事项,称为“会计事项”或“经济业务”

按照经济业务对会计等式的不同影响,可以将经济业务分为四大类型、九种业务

资产=负债+所有者权益++-+++-----+企业国