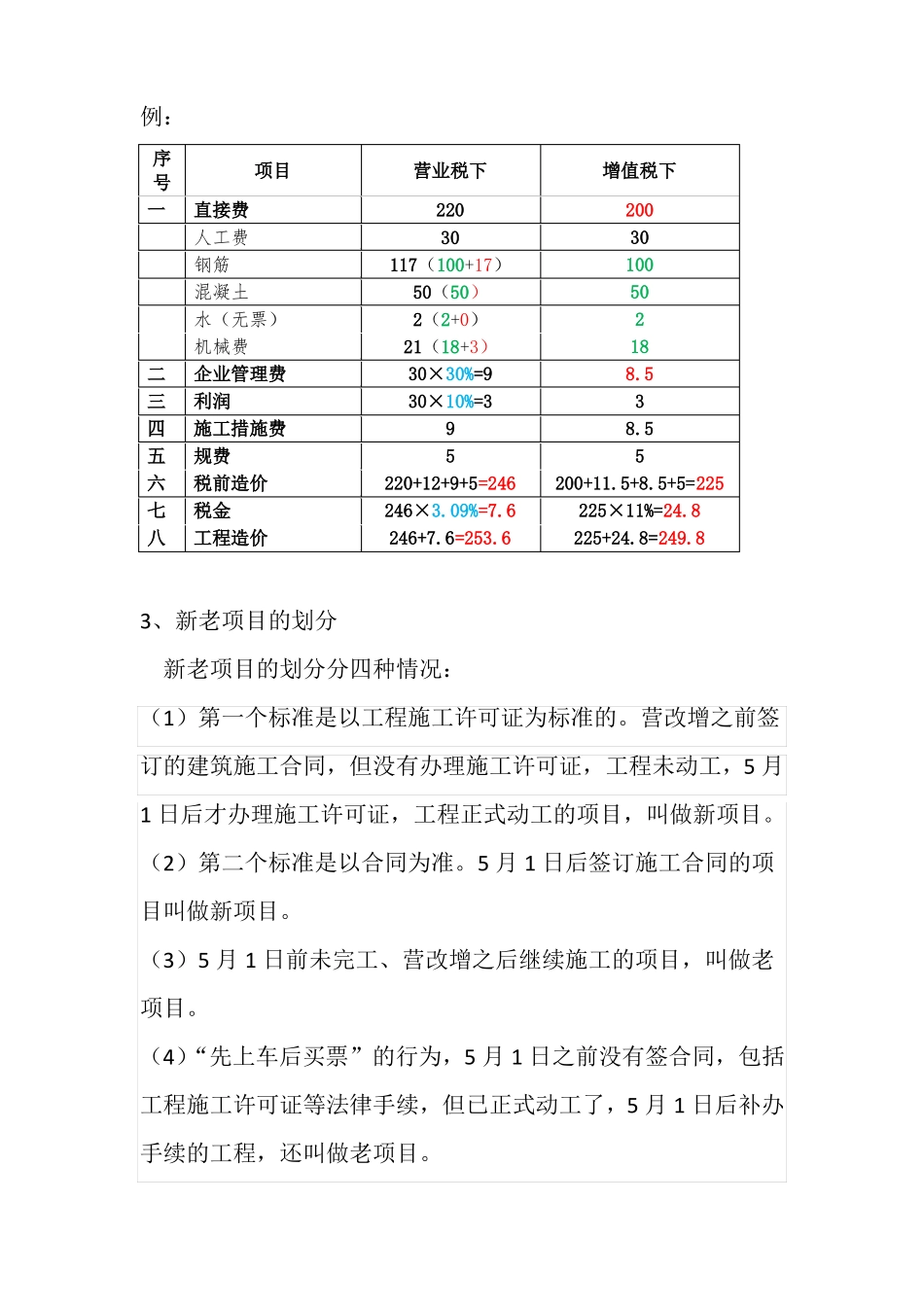

与工程造价相关的营改增知识点整理专题一增值税及增值税下的工程造价的相关计算1、增值税的计算方法:(1)一般计税法:应纳税额=销项额-进项额销项额=税前造价*11%=含税造价/(1+11%)*11%进项额=可取得进项的成本*进项税率(3%、6%、11%、17%……)(备注:能够取得的进项越多可抵扣的越多,成本越低,利润越大)(2)简易计税法:应纳税额=税前造价*3%(采用简易计税法的3%不得抵扣)2、两种不同方式下的工程造价:(1)营业税下的工程造价=人(含税)+材(含税)+机(含税)+措施费(含税)+管理费(含税)+利润+应缴纳营业税税金(2)增值税下的工程造价=(人-进项额)+(材-进项额)+(机-进项额)+(措施费-进项额)+管理费(不含税)+利润+销项税注:两种造价模式下的税金不能进行比较,是两个不同意义,增值税下的工程造价中的税金并非应缴纳的增值税,而仅只是销项税,增值税下的工程造价采用“价税分离”的原则例:序号一12345二三四五六七八项目直接费人工费钢筋混凝土水(无票)机械费企业管理费利润施工措施费规费税前造价税金工程造价营业税下22030117(100+17)50(50)2(2+0)21(18+3)30×30%=930×10%=395220+12+9+5=246246×3

6246+7

6增值税下20030100502188

55200+11

5+5=225225×11%=24

8225+24

83、新老项目的划分新老项目的划分分四种情况:(1)第一个标准是以工程施工许可证为标准的

营改增之前签订的建筑施工合同,但没有办理施工许可证,工程未动工,5 月1 日后才办理施工许可证,工程正式动工的项目,叫做新项目

(2)第二个标准是以合同为准

5 月 1 日后签订施工合同的项目叫做新项目

(3)5 月 1 日前未完