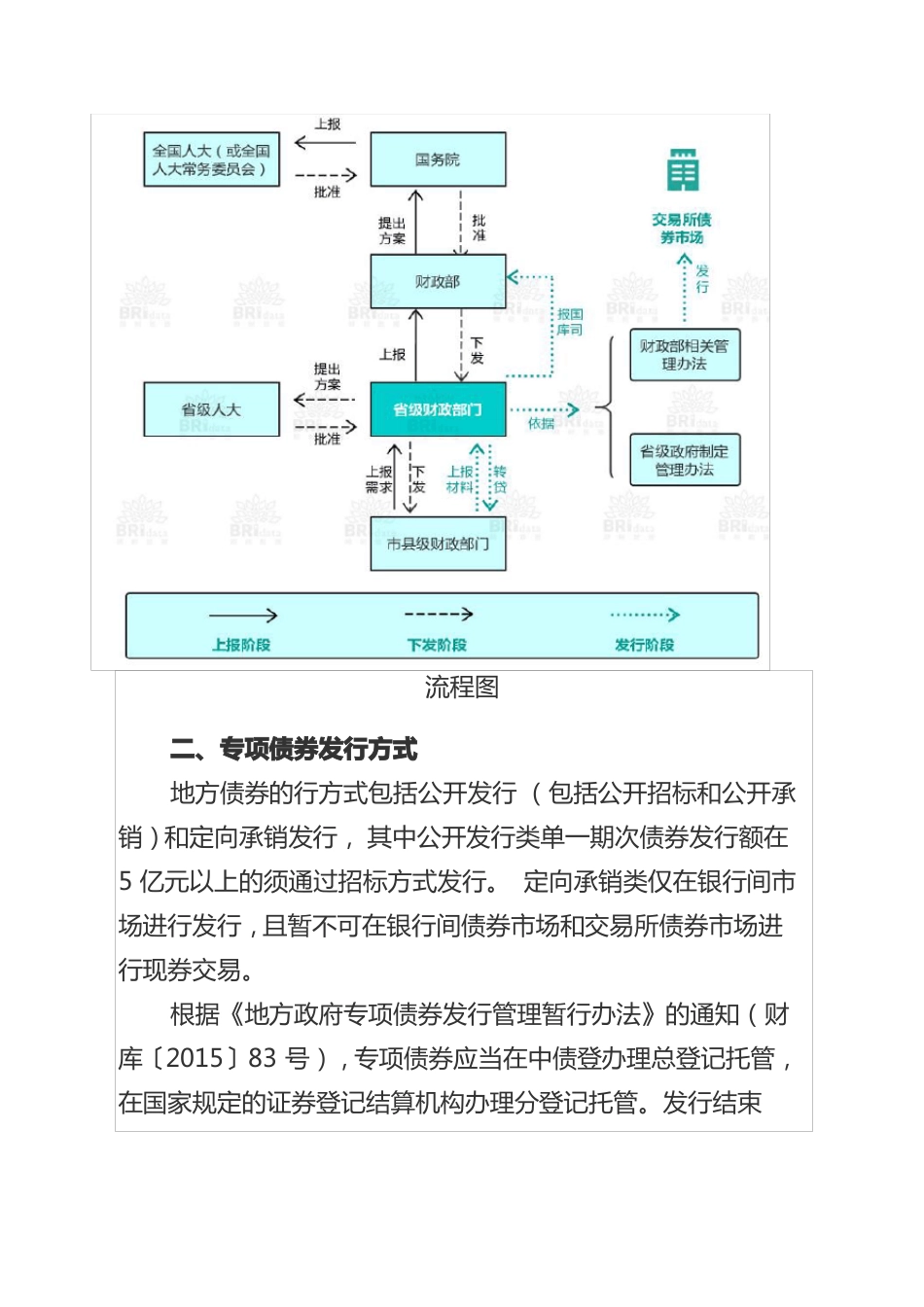

专项债券相关情况的介绍及操作方式2014 年,国务院印发《关于加强地方政府性债务管理的意见》(国发〔 2014〕43 号),提出地方政府举债采取政府债券方式。没有收益的公益性事业发展由地方政府发行一般债券融资。有一定收益的由地方政府通过发行专项债券融资。现将相关情况汇报如下:一、基本情况根据《地方政府专项债券发行管理暂行办法》(财库〔2015〕83 号),专项债券为省、自治区、直辖市政府为有一定收益的公益性项目发行的、 约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券。相比企业债券、银行贷款等传统融资方式, 专项债券有如下几点优势:一是成本更低, 2018 年上半年平均发行利率为4.0%,较银行贷款与非银金融机构融资成本有明显比较优势;二是债券产生的利息收入免征所得税、 增值税,对投资者更具吸引力;三是运作规范透明,益于防范债务风险。专项债券可分为普通专项债券与项目收益专项债券。 普通专项债券的募集资金用途应当用于公益性资本支出, 但并未规定具体的募投项目。而项目收益专项债的募集资金需要具体到单一或者多个具体项目,更具针对性。(详见附表)二、专项债券审批流程市县级政府申请发行的审批流程可分为以下三个阶段:(一)上报阶段。发行前一年,由市县级财政部门会同行业主管部门上报下一年的专项债务额度需求, 由省级财政部门汇总上报财政部,经国务院报全国人大批准全年专项债务限额;(二)下发阶段。财政部在全国人大批准的限额内根据债务风险、财力状况等因素提出分地区专项债务总限额及当年新增专项债务限额方案,报国务院批准后下发至省级财政部门,省级财政部门在财政部下达的本地区专项债务限额内, 提出省本级及所辖各市县当年专项债务限额方案, 报省级人大批准后下达市县级财政部门;(三)发行阶段。由市县级财政部门聘请咨询机构进行方案制定、材料编写,上报省级财政部门进行审核。土地储备、收费公路、棚户区改造专项债券按照财政部相关管理办法,省级财政在额度范围内报国库司组织发行。 其他符合自求平衡条件的重点项目由省级政府制定实施方案及专项债券管理办法,报财政部审核通过后, 向国库司申请组织发行, 通过债券市场完成发行后由省级财政部门转贷给市县。流程图二、专项债券发行方式地方债券的行方式包括公开发行 (包括公开招标和公开承销)和定向承销发行, 其中公开发行类单一期次债券发行额在5 亿元以上的须通过招标方式发行...