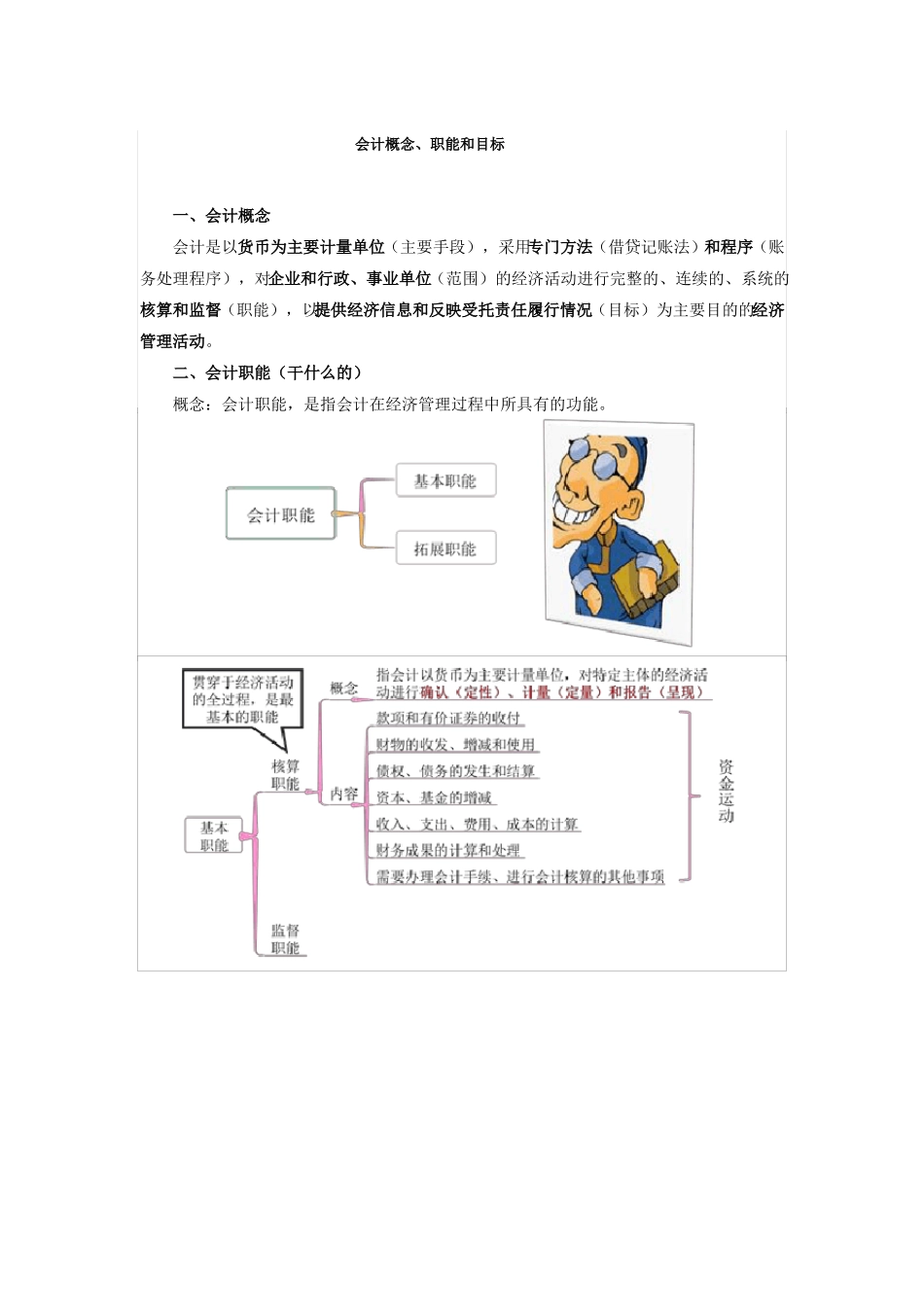

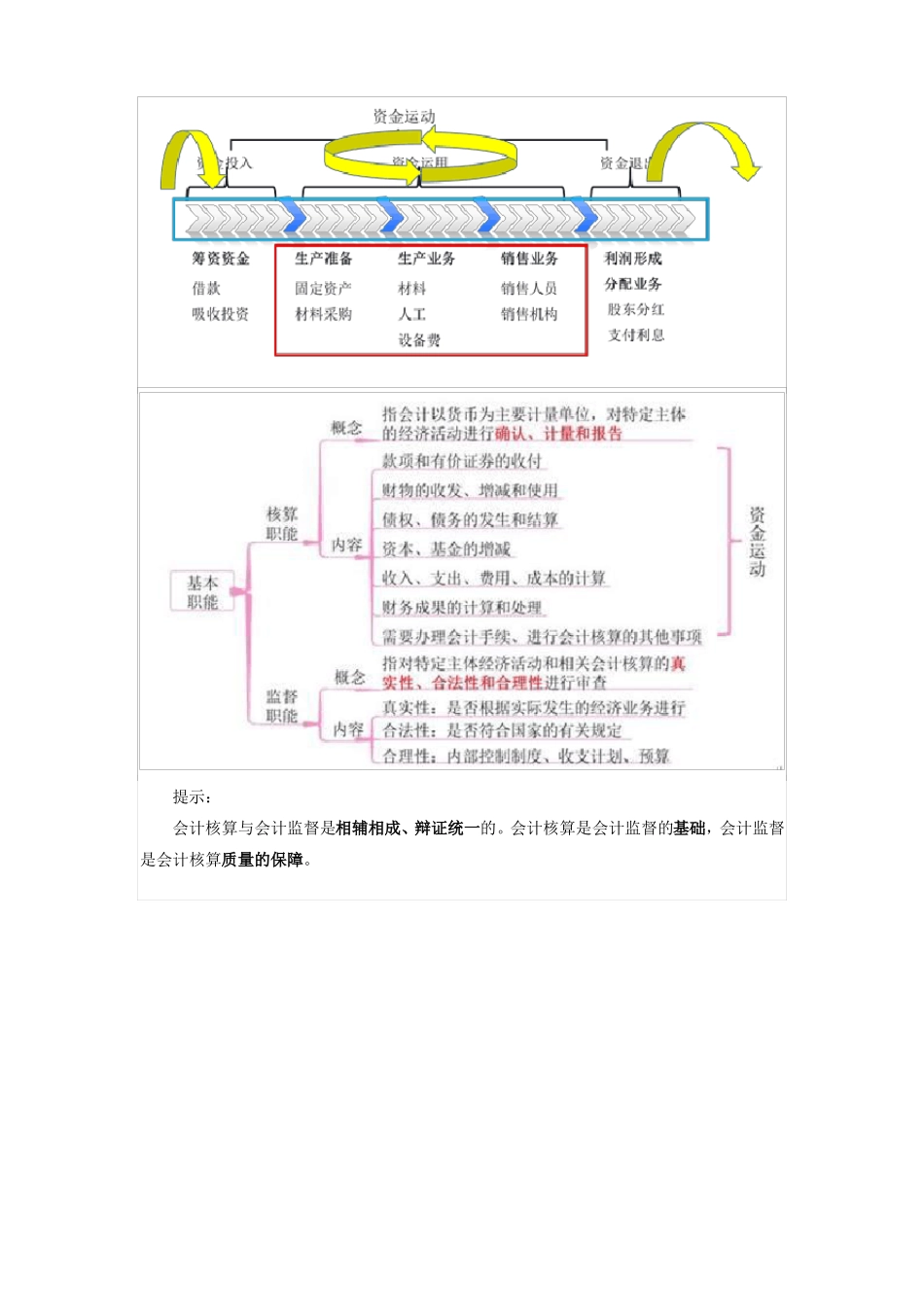

会计概念、职能和目标一、会计概念会计是以货币为主要计量单位(主要手段),采用专门方法(借贷记账法)和程序(账务处理程序),对企业和行政、事业单位(范围)的经济活动进行完整的、连续的、系统的核算和监督(职能),以提供经济信息和反映受托责任履行情况(目标)为主要目的的经济管理活动

二、会计职能(干什么的)概念:会计职能,是指会计在经济管理过程中所具有的功能

提示:会计核算与会计监督是相辅相成、辩证统一的

会计核算是会计监督的基础,会计监督是会计核算质量的保障

练习题目【例题 1·多选题】下列各项中,能够反映会计核算职能要求的有()

对特定主体的经济活动的合法性进行审查B

对特定主体的经济活动进行确认C

对特定主体的经济活动进行报告D

对特定主体的经济活动进行计量『正确答案』BCD『答案解析』选项 A 属于会计的监督职能

【例题 2·单选题】下列各项中,不属于会计监督的内容的是()

财务收支的合理性审查B

不定期进行的财产清查C

经济业务的合法性审查D

经济业务的真实性审查『正确答案』B『答案解析』选项 B 属于会计核算方法之一

【例题 3·多选题】下列有关会计职能的表述中,正确的有()

预测经济前景是会计的基本职能B

会计核算是会计的基本职能C

评价经营业绩是会计的拓展职能D

会计监督是会计核算质量的保障『正确答案』BCD『答案解析』选项 A 属于拓展职能

三、会计目标练习题目【例题·多选题】下列各项中,属于企业会计目标的有()

进行会计核算和会计监督B

核算财产物资的收发、增减和使用C

反映企业管理层受托责任的履行情况D

向财务报告使用者提供决策有用的会计信息『正确答案』CD『答案解析』选项 AB 属于会计从事的工作

第二节会计基本假设、会计基础和会计信息质量要求一、会计基本假设会计基本假设是对会计核算所处时间、空间环境等所作的合理假定,是企业会计确认、计量和