时间序列分析(本科课程,36学时)张晓峒(2014年10~12月)南开大学数量经济研究所博士生导师、所长中国数量经济学会副理事长zhangnk710@126

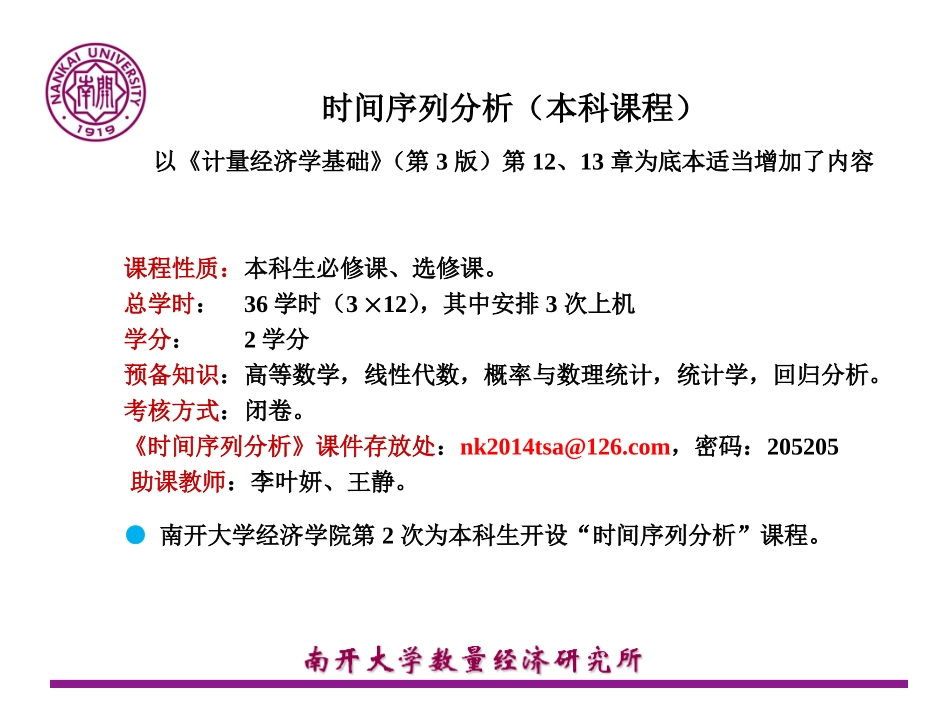

com时间序列分析(本科课程)以《计量经济学基础》(第3版)第12、13章为底本适当增加了内容课程性质:本科生必修课、选修课

总学时:36学时(312),其中安排3次上机学分:2学分预备知识:高等数学,线性代数,概率与数理统计,统计学,回归分析

考核方式:闭卷

《时间序列分析》课件存放处:nk2014tsa@126

com,密码:205205助课教师:李叶妍、王静

●南开大学经济学院第2次为本科生开设“时间序列分析”课程

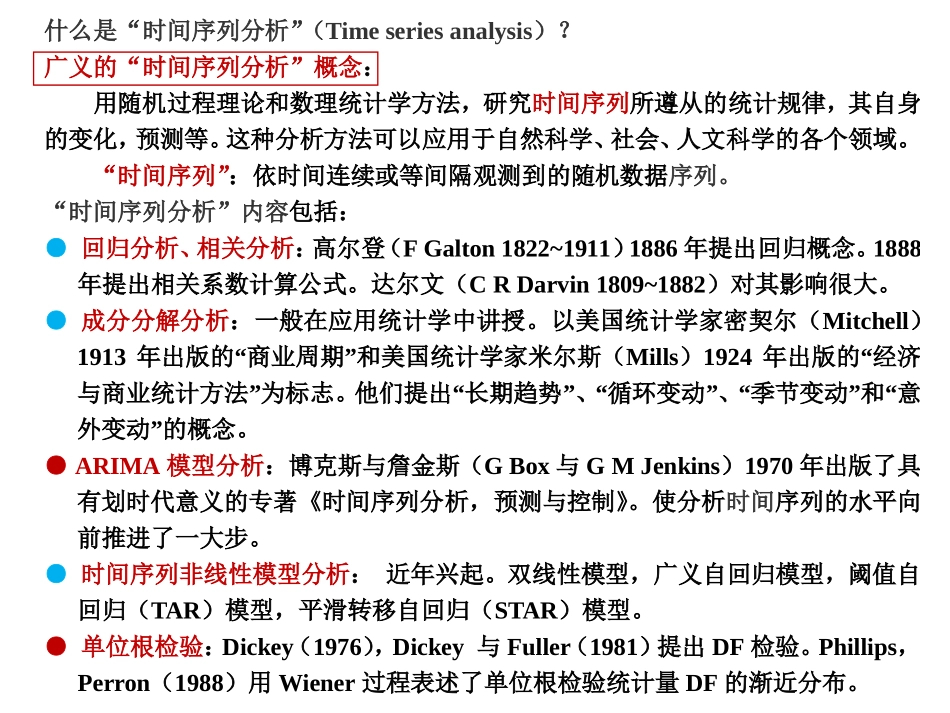

什么是“时间序列分析”(Timeseriesanalysis)

广义的“时间序列分析”概念:用随机过程理论和数理统计学方法,研究时间序列所遵从的统计规律,其自身的变化,预测等

这种分析方法可以应用于自然科学、社会、人文科学的各个领域

“时间序列”:依时间连续或等间隔观测到的随机数据序列

“时间序列分析”内容包括:●回归分析、相关分析:高尔登(FGalton1822~1911)1886年提出回归概念

1888年提出相关系数计算公式

达尔文(CRDarvin1809~1882)对其影响很大

●成分分解分析:一般在应用统计学中讲授

以美国统计学家密契尔(Mitchell)1913年出版的“商业周期”和美国统计学家米尔斯(Mills)1924年出版的“经济与商业统计方法”为标志

他们提出“长期趋势”、“循环变动”、“季节变动”和“意外变动”的概念

●ARIMA模型分析:博克斯与詹金斯(GBox与GMJenkins)1970年出版了具有划时代意义的专著《时间序列分析,预测与控制》

使分析时间序列的水平向前推进了一大步

●时间序列非线性模型分析:近年兴起

双线性模型,广义自回归模型,阈值自回归(TAR)模型,平