2015年全国会计专业技术初级资格考试内部资料初级会计实务第一章 资 产知识点:发出存货的计价方法(1)——个别计价法和先进先出法● 详细描述:1

按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法

个别计价法的成本计算准确,符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大

因此,这种方法适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,★如珠宝、名画等贵重物品

★先进先出法先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法

采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本

具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则 逐笔登记存货的发出成本和结 存金额

★先进先出法可 以随 时结 转存货发出成本,但较繁琐 ;如果 存货收发业务较多 、且 存货单价不稳 定时,其工作量较大

在物价持 续 上 升 时,期末存货成本接 近 于市 价,而 发出成本偏 低 ,会高 估 企 业当 期利 润 和库 存存货价值;反 之,会低 估 企 业存货价值 和当 期利 润

例 题 :1

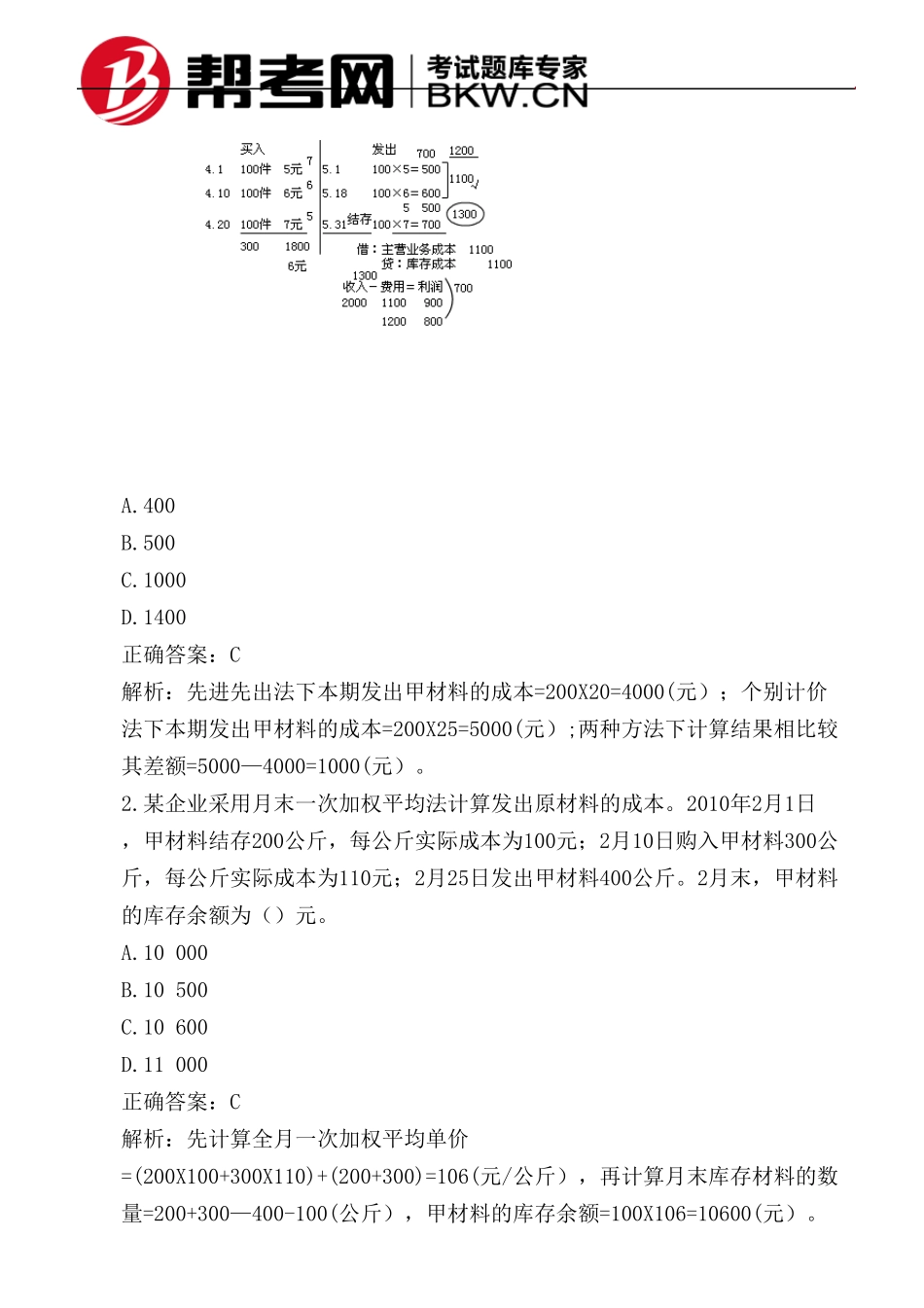

某 企 业原材 料按实际成本进行日 常 核 算

2010年3月 1日 结 存甲 材 料300公斤 ,每 公 斤 实际成本为20元 ;3月 15日 购入甲 材 料280公 斤 ,每 公 斤 实际成本为25元 ;3月 31日 发出甲 材 料200公 斤 (该 批材 料为3月 15日 购进的材 料)

按个别计价法和先进先出法计算3月 份 发出甲 材 料的实际成本的差 额为()元

1400正确答案: