第三章 增值税、消费税、营业税、企业所得税、个人所得税法律制度 【复习方向】 本章为税法篇考试命题主力章节,各类题型均有考核,且今年变化内容较多(如电信业叛变;征收率简化),同学们在冲刺阶段,一方面要熟练掌握基本概念和基本计算,另一方面要更多的关注变化内容

增值税其重量逐年增加必须重点攻坚;消费税由于教材没有对新变化进行调整,按传统旧的规定考试时会加以回避,请重点关注消费税的其他知识及与增值税的结合命题;营业税已入暮年,适当关注其尚未叛变的税目及征管问题即可

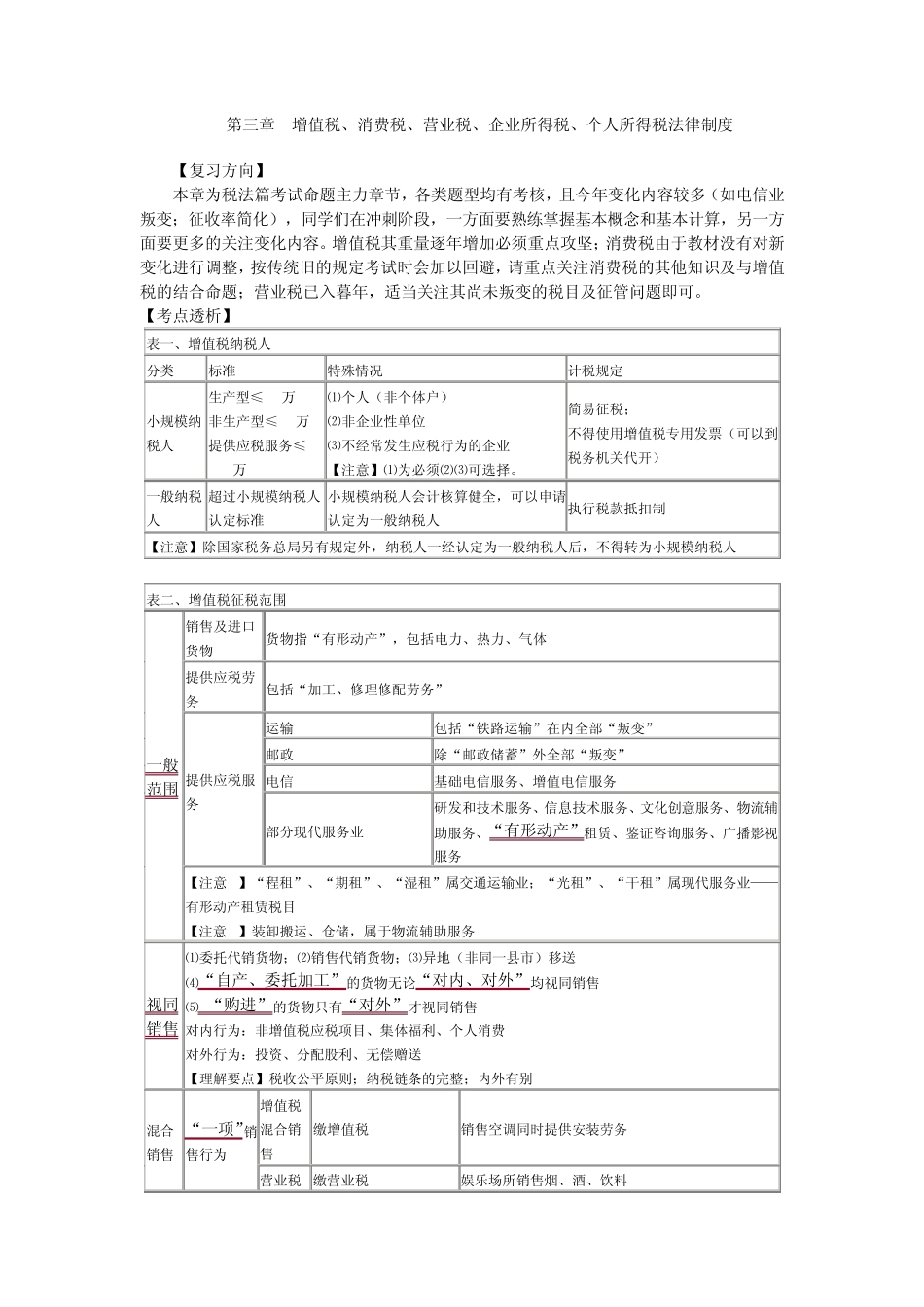

【考点透析】 表一、增值税纳税人 分类 标准 特殊情况 计税规定 小规模纳税人 生产型≤50万 非生产型≤80万 提供应税服务≤500万 ⑴个人(非个体户) ⑵非企业性单位 ⑶不经常发生应税行为的企业 【注意】⑴为必须⑵⑶可选择

简易征税; 不得使用增值税专用发票(可以到税务机关代开) 一般纳税人 超过小规模纳税人认定标准 小规模纳税人会计核算健全,可以申请认定为一般纳税人 执行税款抵扣制 【注意】除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人 表二、增值税征税范围 一般范围 销售及进口货物 货物指“有形动产”,包括电力、热力、气体 提供应税劳务 包括“加工、修理修配劳务” 提供应税服务 运输 包括“铁路运输”在内全部“叛变” 邮政 除“邮政储蓄”外全部“叛变” 电信 基础电信服务、增值电信服务 部分现代服务业 研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、“有形动产”租赁、鉴证咨询服务、广播影视服务 【注意1】“程租”、“期租”、“湿租”属交通运输业;“光租”、“干租”属现代服务业——有形动产租赁税目 【注意2】装卸搬运、仓储,属于物流辅助服务 视同销售 ⑴委托代销货物;⑵销售代销货物;⑶异地(非同一县市)移送 ⑷“自产、委托加工”的货物无论“对内、对外”均视同销售 ⑸