第一组:一、计算题(每题 20 分,共 60 分)1

资料:M 公司本年度 4 月 5 日销售给世纪百货西服一批,共计 800 件,每件西服标价为 500 元,(不含增值税),该商品由于过季节销售,故给与世纪百货 10%的商业折扣,并在合同规定的现金折扣条件为 2/10、1/20 和 n/30,该商品适用的税率为 17%

世纪百货如果 4 月 10 日收到货款;如果 4 月 24 日收到货款;如果 5 月 5 日收到货款

假设现金折扣不考虑税金打折

要求:做出 M 公司销售及收款的会计分录

答案:借:应收账款 421200贷:主营业务收入 360000应交税费——应交增值税(销项税额) 612004 月 10 日收到货款:借:银行存款 414000财务费用 7200贷:应收账款 4212004 月 24 日收到货款:借:银行存款 417600财务费用 3600贷:应收账款 4212005 月 5 日收到货款:借:银行存款 421200贷:应收账款 4212002

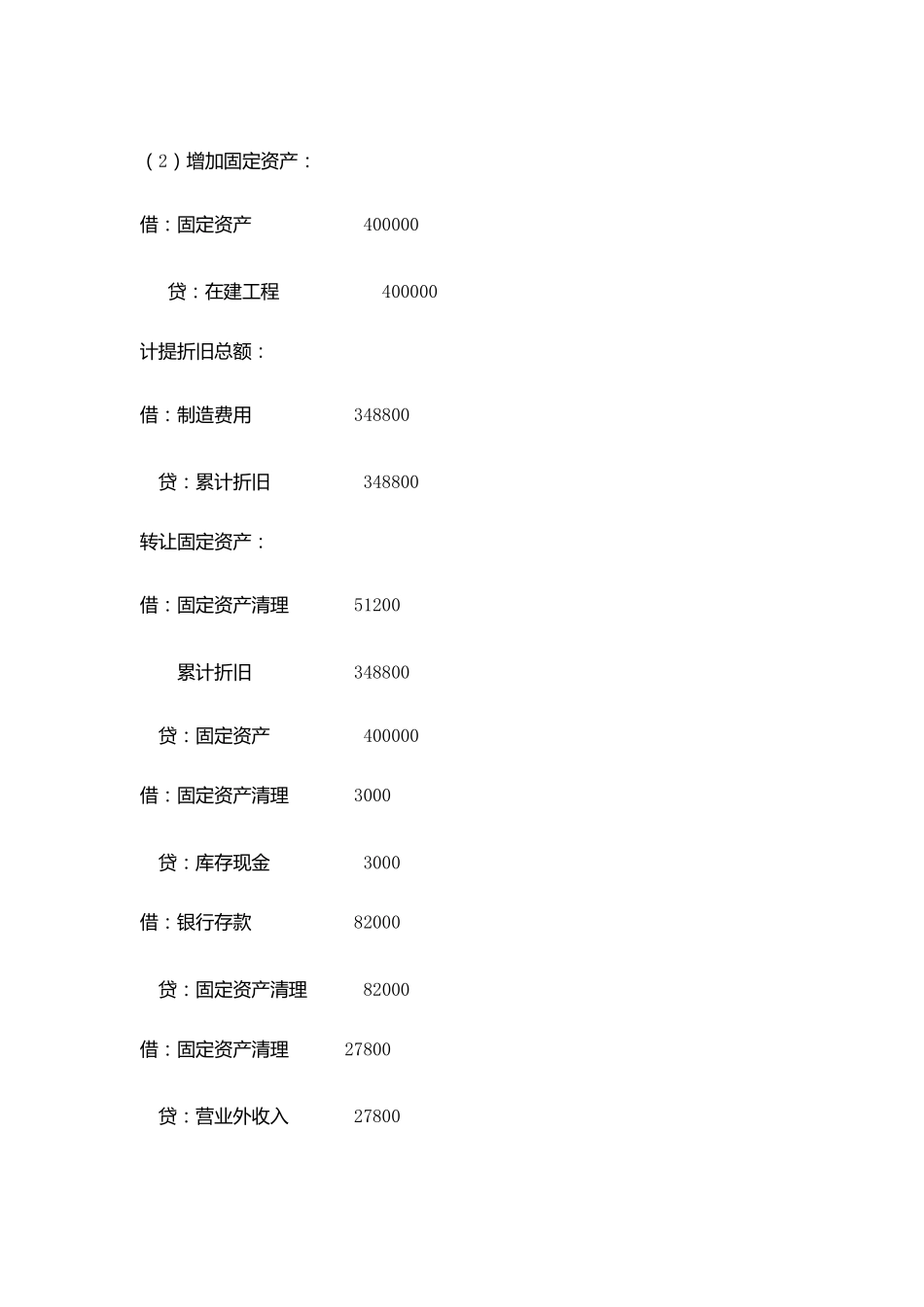

资料:某企业购进一条生产线,设备安装完毕后,固定资产的入账原值为400000 元,预计折旧年限为 5 年,预计净残值为 16000 元

采用双倍余额递减法计算该项固定资产的各年折旧额,使用四年后将其转让,转让价款 82000 元存入银行,用现金支付清理费用 3000 元

已办理过户手续

要求:(1)计算固定资产使用期间的各年度折旧额以及累计折旧总额;(2)为增加固定资产、计提折旧总额、转让固定资产等业务编制会计分录

答案:(1)年份第 1 年第 2 年第 3 年第 4 年第 5 年折旧基数折旧率4000002400001440007040040%40%40%50%折旧额160000960005760035200累计折旧额160000256000313600348800净 值24000014400086400512