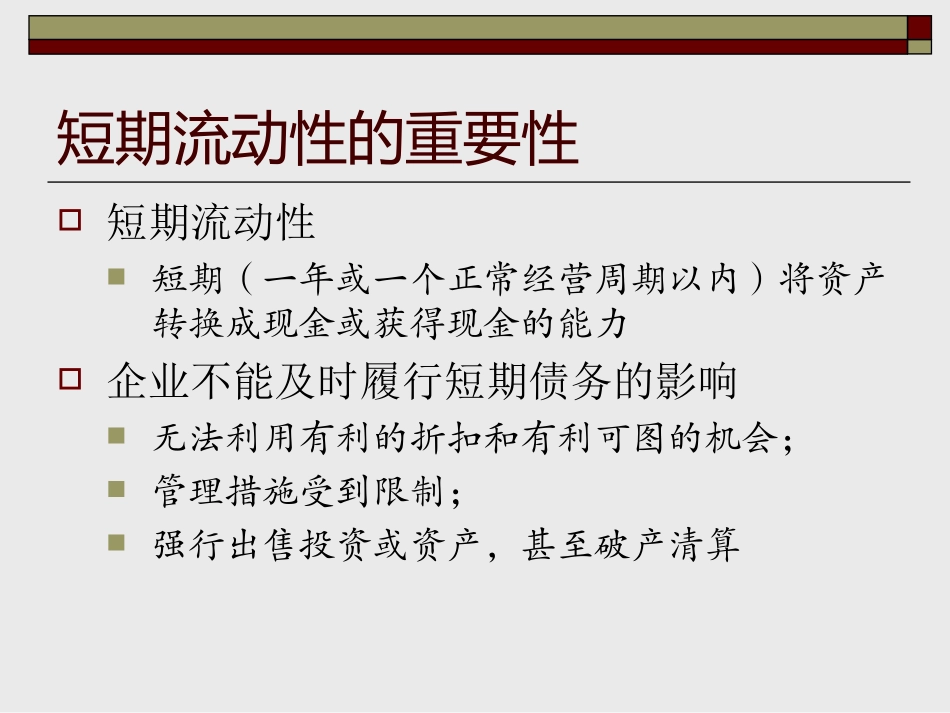

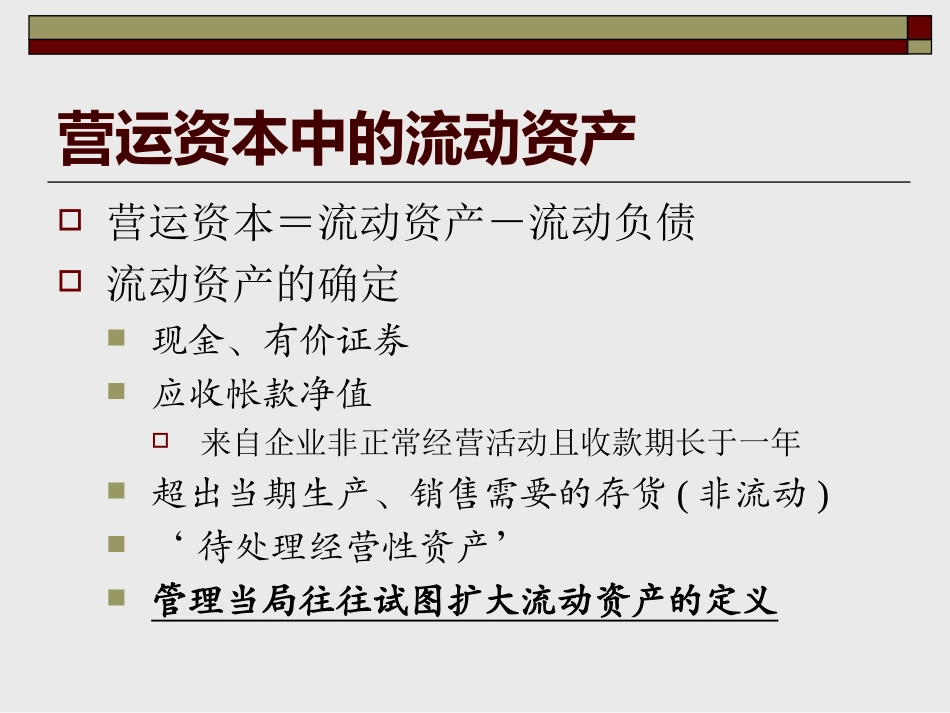

短期流动性Liquidity短期流动性的重要性短期流动性短期(一年或一个正常经营周期以内)将资产转换成现金或获得现金的能力企业不能及时履行短期债务的影响无法利用有利的折扣和有利可图的机会;管理措施受到限制;强行出售投资或资产,甚至破产清算营运资本中的流动资产营运资本=流动资产-流动负债流动资产的确定现金、有价证券应收帐款净值来自企业非正常经营活动且收款期长于一年超出当期生产、销售需要的存货(非流动)‘待处理经营性资产’管理当局往往试图扩大流动资产的定义营运资本中的流动负债流动负债的确定分析时不应假定公司对流动资产和负债的分类总是正确的长期负债的到期部分、与借款担保有关的活有负债、经营租赁的最低租金付款额、购买长期资产的阶段性付款额(报表中揭示为‘承诺’而不是负债)当期递延所得税资产不属于流动资产,递延所得税负债不属于流动负债不会带来真正的现金流入和流出营运资本中的流动负债例如:暂时性差异(具有循环发生的性质-折旧),在转回时产生的差异会被金额相等或更大金额的原始差异所抵消,并不导致税款支付一些公司(房地产、银行和保险公司等)不区分流动和非流动项目,但并不改变流动负债与可用于或预期可用于偿还流动负债的流动资金之间的关系:预期现金流量的重要性用营运资本计量流动性与销售额或总资产等重要财务变量联系起来,用途更大:绝对量与相对量流动比率的相关性与局限性流动比率=流动资产/流动负债流动比率可以计量:流动负债偿还能力资产变现价值缩水缓冲能力流动基金储备局限性-静态(存量)指标流动比率:现金流入满足现金流出的能力计量并预测未来现金流入和流出的模式

计量未来现金流入相对现金流出的充足性

流动比率的分子现金及现金等价物没有回报或回报很低的资产,与企业现有经营水平几乎无关,也无预测含义未使用的授信额度:并不参与流动比率的计算