1 第 三 节 贷 款 业 务 的 核 算 本 节 主 要 介 绍 新 会 计 准 则 下 贷 款 业 务 核 算 的 要 求 、 信 用 贷 款 的 核 算 、 担 保 贷 款 的 计 算 、贷 款 减 值 的 计 算

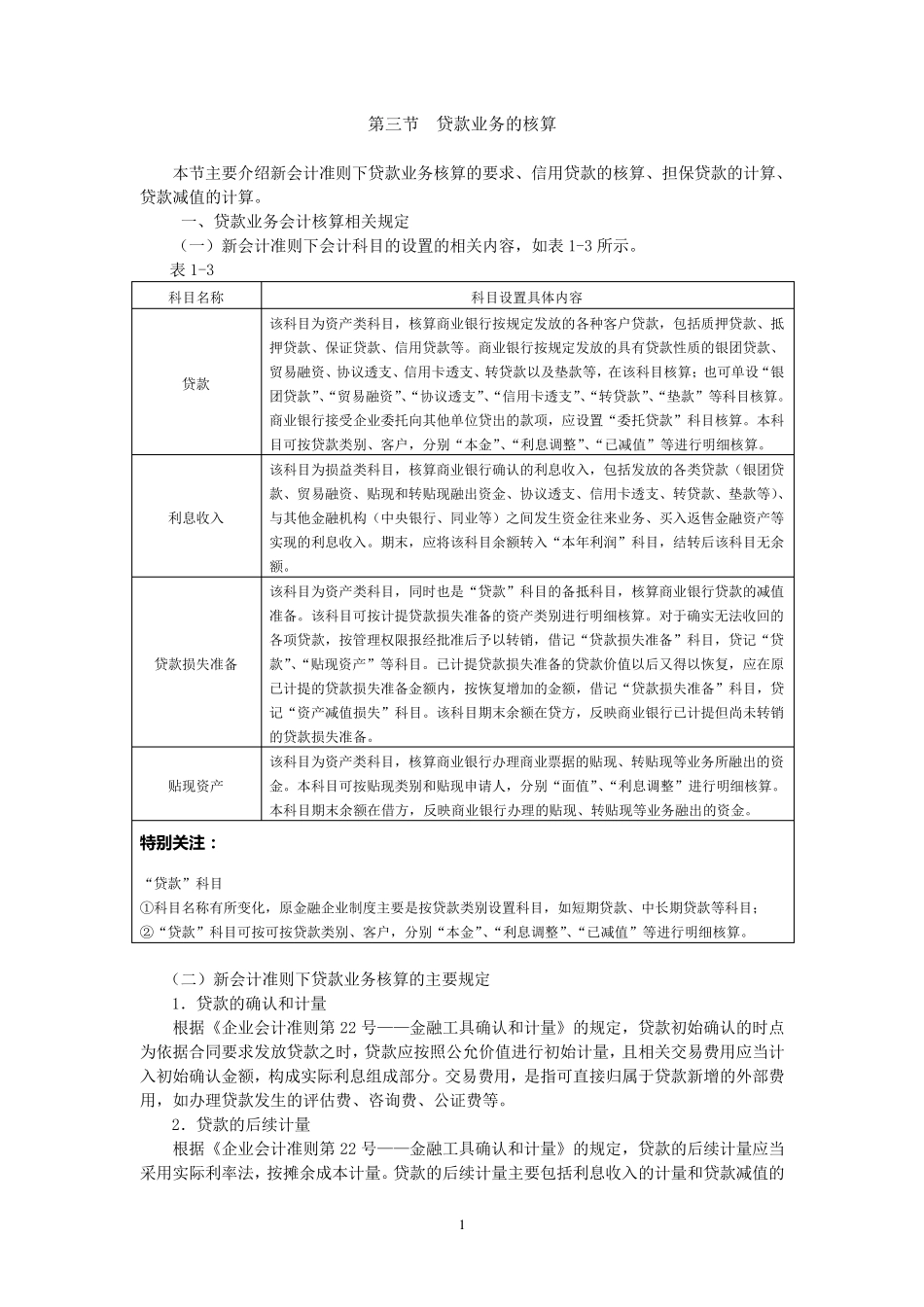

一 、 贷 款 业 务 会 计 核 算 相 关 规 定 ( 一 ) 新 会 计 准 则 下 会 计 科 目 的 设 置 的 相 关 内 容 , 如 表 1-3 所 示

表 1-3 科 目 名 称 科 目 设 置 具 体 内 容 贷 款 该 科 目 为 资 产 类 科 目 , 核 算 商 业 银 行 按 规 定 发 放 的 各 种 客 户 贷 款 , 包 括 质 押 贷 款 、 抵押 贷 款 、 保 证 贷 款 、 信 用 贷 款 等

商 业 银 行 按 规 定 发 放 的 具 有 贷 款 性 质 的 银 团 贷 款 、贸 易 融 资 、 协 议 透 支 、 信 用 卡 透 支 、 转 贷 款 以 及 垫 款 等 , 在 该 科 目 核 算 ; 也 可 单 设 “ 银团 贷 款 ”、“ 贸 易 融 资 ”、“ 协 议 透 支 ”、“ 信 用 卡 透 支 ”、“ 转 贷 款 ”、“ 垫 款 ” 等 科 目 核 算

商 业 银 行 接 受 企 业 委 托 向 其 他 单 位 贷 出 的 款 项 , 应 设 置 “ 委 托 贷 款 ” 科 目 核 算

本 科目 可 按 贷 款 类 别 、 客 户 , 分 别 “ 本 金 ”、“ 利 息 调 整 ”、“ 已 减 值 ” 等 进 行 明 细 核 算

利 息 收 入 该 科 目 为 损 益 类 科 目 , 核 算 商 业 银 行 确 认 的 利 息 收 入 , 包 括 发 放 的 各 类 贷 款 ( 银 团 贷款 、 贸 易 融 资 、 贴 现 和 转 贴 现 融 出 资 金 、 协 议 透 支 、