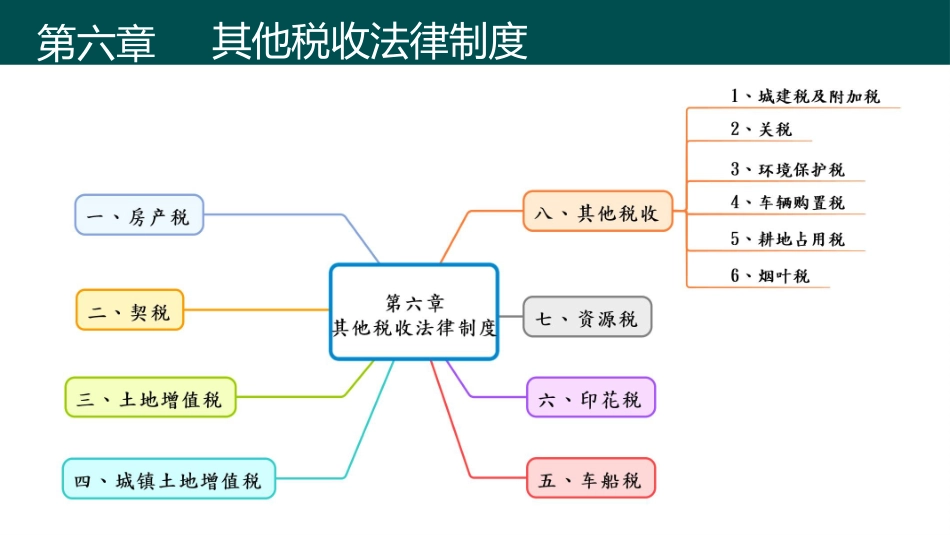

其他税收法律制度第六章其他税收法律制度学习本章的注意事项1、注意区分每一种税的纳税人是谁

2、每种税如何计算应纳税额

【考情分析】年均分值10-15分左右,题型主要为选择和判断题

个别税种结合其他税种考核不定项选择题

第一节房产税房产税,以房产为征税对象,按照房产的计税价值和房产租金收入征收的一种税

一、纳税人在我国城市、县城、建制镇和工矿区(不包括农村)内拥有房屋产权的单位和个人,具体包括产权所有人、承典人、房产代管人或者使用人

【注意】使用人不包括房屋出租的承租人

房产税1、产权出典的,“承典人”为纳税人

产权出典是将自己房屋产权在一定期限转让给他人而取得出典价款的融资行为

2、商品房:在出售前,不征收房产税,但对出售前已使用或出租、出借的商品房应按规定征收房产税

【总结】谁受益谁纳税

房产税的征税范围为城市、县城、建制镇和工矿区的房屋,“不包括农村”

独立于房屋之外的建筑物,如围墙、烟囱、水塔、室外游泳池等不属于房产税的征税范围

二、征税范围房产税三、应纳税额计算计税方法计税依据税率税额计算公式从价计征房产余值1

20%全年应纳税额=应税房产原值×(1-扣除比例)×1

2%从租计征房产租金12%全年应纳税额=(不含增值税)租金收入×12%(或4%)税收优惠个人出租住房,减按4%的税率征收扣除比例:10%——30%课堂练习【1、单选题】甲企业出租仓库给乙公司,该仓库原值500万元,乙公司以30万元的生产资料抵付租金,已知:当地政府规定计算房产余值的扣除比例为30%,从价计征的税率为1

2%,从租计征的税率为12%,则甲企业应该缴纳的房产税为()

(2009年)A

30×12%=3

6(万元)B

500×(1-30%)×1

2(万元)C

30×12%+500×(1-30%)×1

8(万元)D

2%=6(万元)A课堂练习A【2、