作业成本法 引 言 二十世纪八十年代后期,在传统成本法的基础上产生了一种新的成本方法,(本文所论述的成本方法不是仅指成本核算方法,而是既包括成本核算方法又包括成本管理方法

在西方,管理会计和成本会计是不分的,因此在本文论及成本方法时会涉及管理会计的内容

)即作业成本法(Activity-Based Cost)

作业成本法在成本核算和成本控制等方面都与传统成本法有根本的不同,对企业的管理水平促进与提高也是传统的成本方法所不能比拟的

随意翻翻近几年的会计杂志或刊物,都能找到证明作业成本法“威力”的文章,摘录几则如下: 李宏健在其所著的《现代管理会计》(第九版)举了一例,假定某公司生产甲,乙两种产品,甲产品的产量是 20 000,直接成本是 10 000;乙产品的产量是 100 000,直接成本是 50 000;发生在两产品上的制造费用是 300 000

依据这些资料,计算出的产品单位成本如表1所示: 表1 单位产品成本 甲产品 乙产品 传统成本法下 3

00 作业成本法下 4

65 可以看出,两种成本方法的计算结果是完全不一样的

甲产品用传统成本法计算的单位成本是 3

00元,而用作业成本法计算的单位成本是 4

单位成本的差异额为1

75元,差异率达58

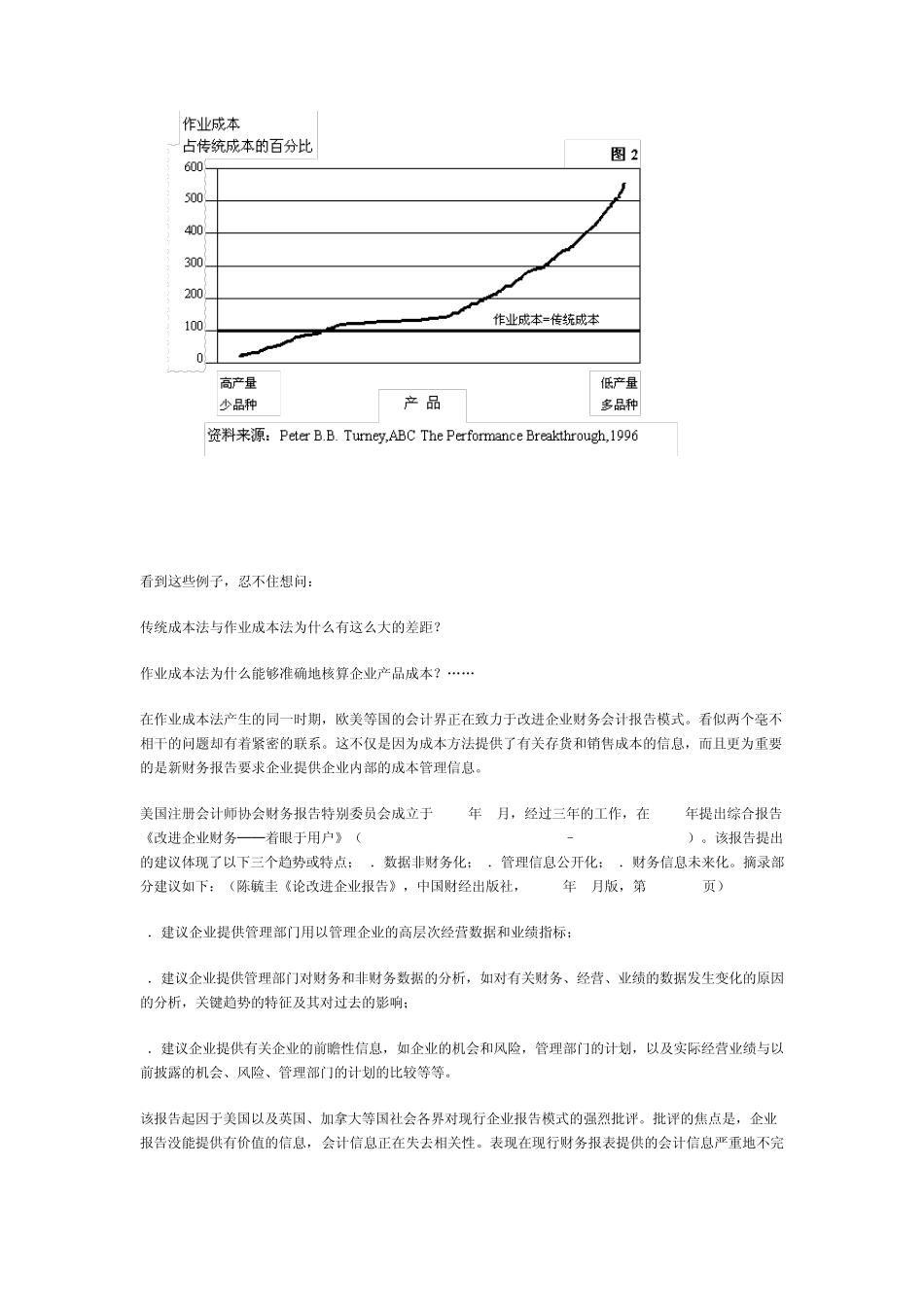

美国北部通讯公司有效地实行了作业成本法,他们发现传统成本法提供的产品成本信息经常不同于作业成本法提供的产品信息,其显著的差异在图2得到了充分体现

从图上可以看出作业成本法提供的产品成本占传统成本法提供的产品成本的比例从1%到 100%,甚至达到 600%

当企业界沉醉在“80%的销售量由20%的产品产生”的 80/20法则时,罗伯特·S卡普兰(Robert S

Kaplan)提出了被称为20/225的法则

他在进行作业成本研究中惊奇地发现许多产品实际上是侵蚀企业利润的,因为20%的产品