- 1 - 异方差性、序列相关、多重共线性问题的检验和处理 1

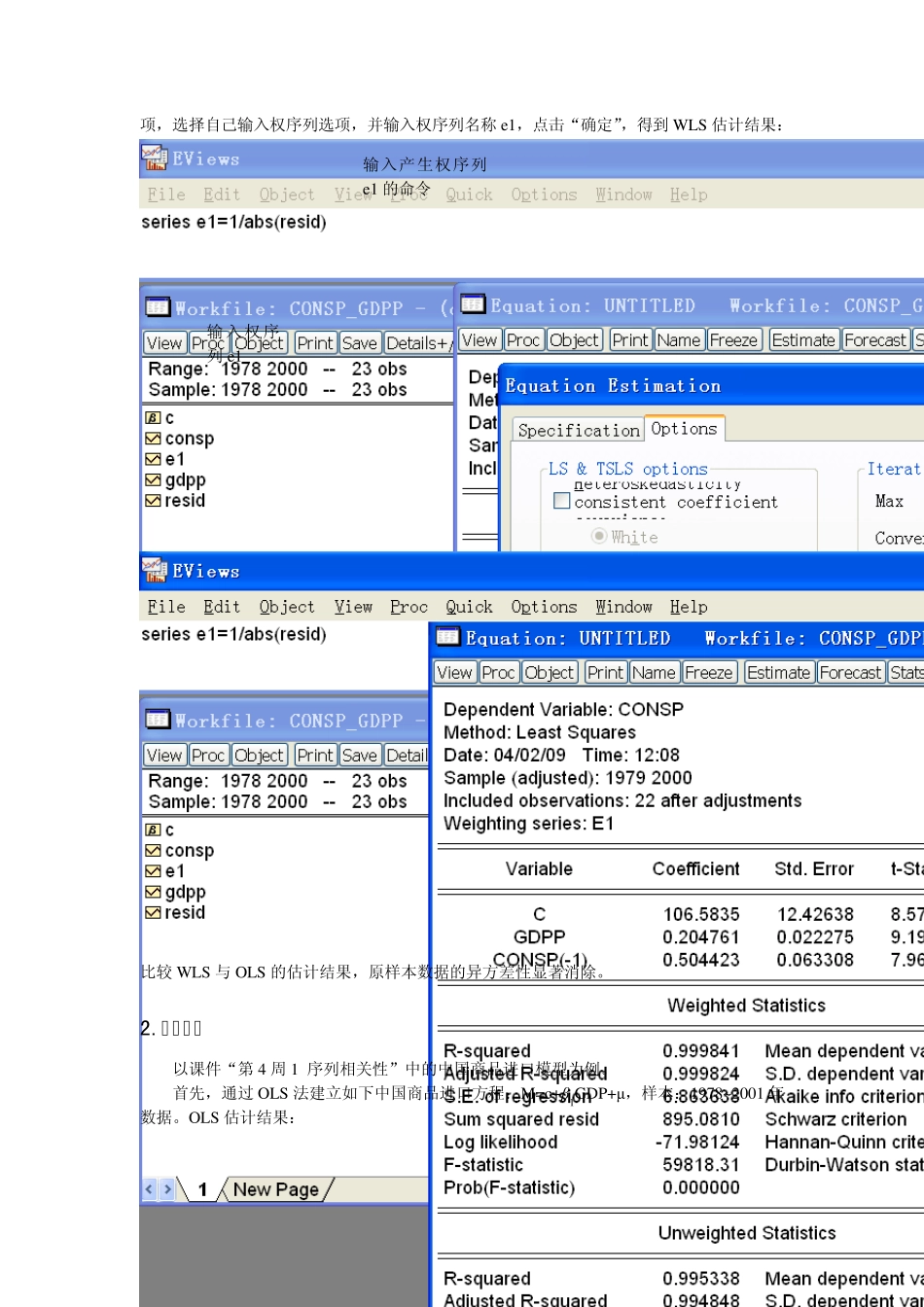

异方差问题 以课件“第 3 周 3 异方差性”中的消费模型为例,consp=c+β1gdpp+β2consp(-1)+μ,样本是 1978~2000 年人均居民消费支出与人均国内生产总值

用最小二乘法估计的结果如下: 采用加权最小二乘法估计: 首先构造权序列1ie ,在 Eviews 命令窗口键入:series e1=1/abs(resid) 回车得到权序列e1

然后采用加权最小二乘法估计原模型,选择“Equation Estimation”对象中的“Options”选 - 2 - 项,选择自己输入权序列选项,并输入权序列名称e1,点击“确定”,得到 WLS 估计结果: 比较 WLS 与 OLS 的估计结果,原样本数据的异方差性显著消除

序列相关 以课件“第 4 周 1 序列相关性”中的中国商品进口模型为例

首先,通过 OLS 法建立如下中国商品进口方程:M=c+β1GDP+μ,样本:1978~2001 年数据

OLS 估计结果: 输入权序列e1 输入产生权序列e1 的命令 - 3 - 检验发现存在一阶序列相关,采用广义差分法消除序列相关

首先,在“Equ ation Estimation”对象中的估计方法“Method”选项中仍选择 LS 方法(与 OLS 相同),在“Equ ation Specification” 中加入 ar(1) ar(2), 点“确定”,得到二阶差分的估计结果: 加入 ar(1) ar(2) - 4 - 实际操作中,可以先用一阶差分法,如果效果不理想,再用二阶、三阶…,并结合根据显著性检验结果判断高阶差分是否必要

下面是三阶差分的估计结果, 比较选择,二阶差分就足够消除原模型的序列相关性

异方差、序列相关和多重共线性 以课件“第 4 周 2 多重共线性”中的消费函数