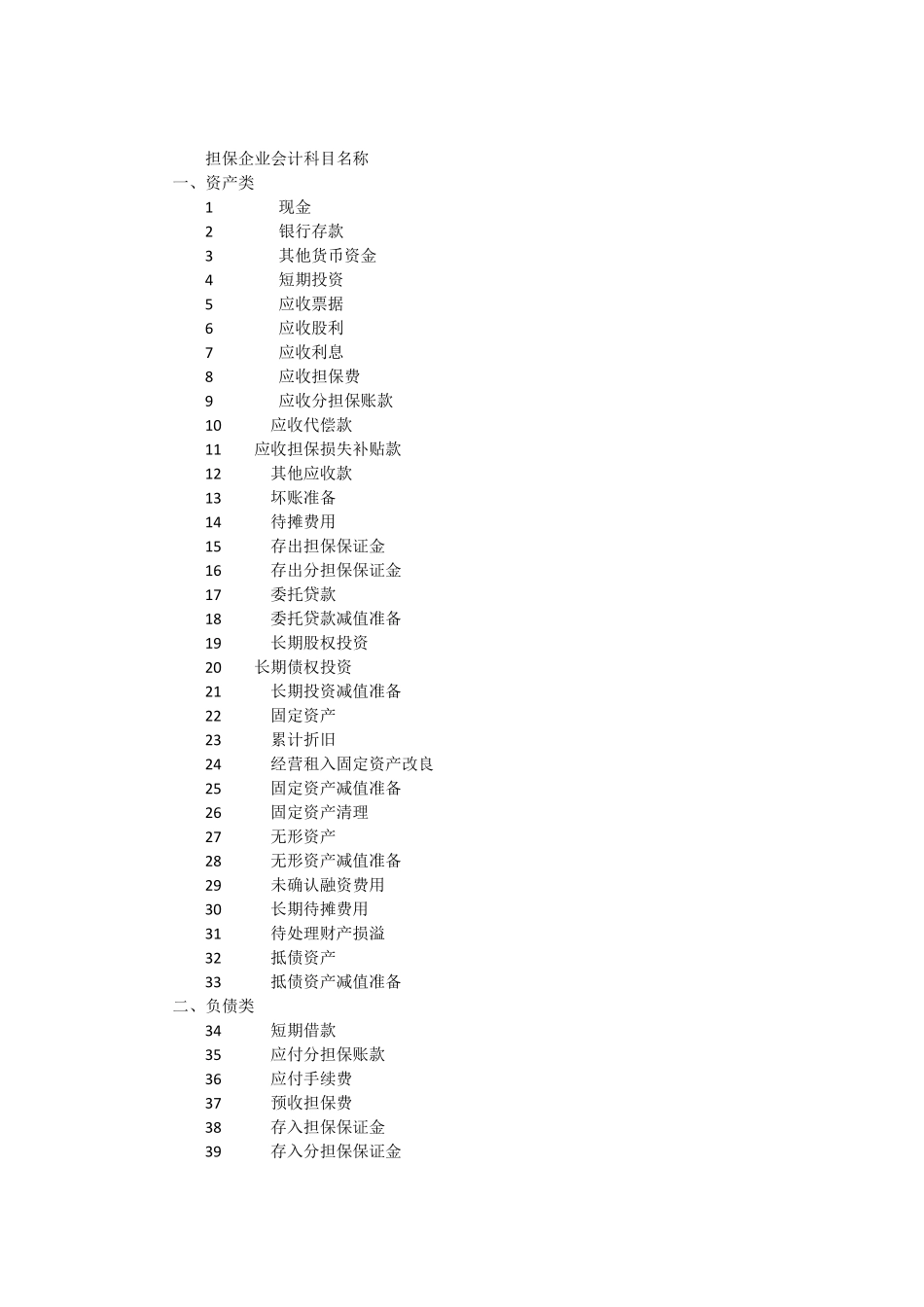

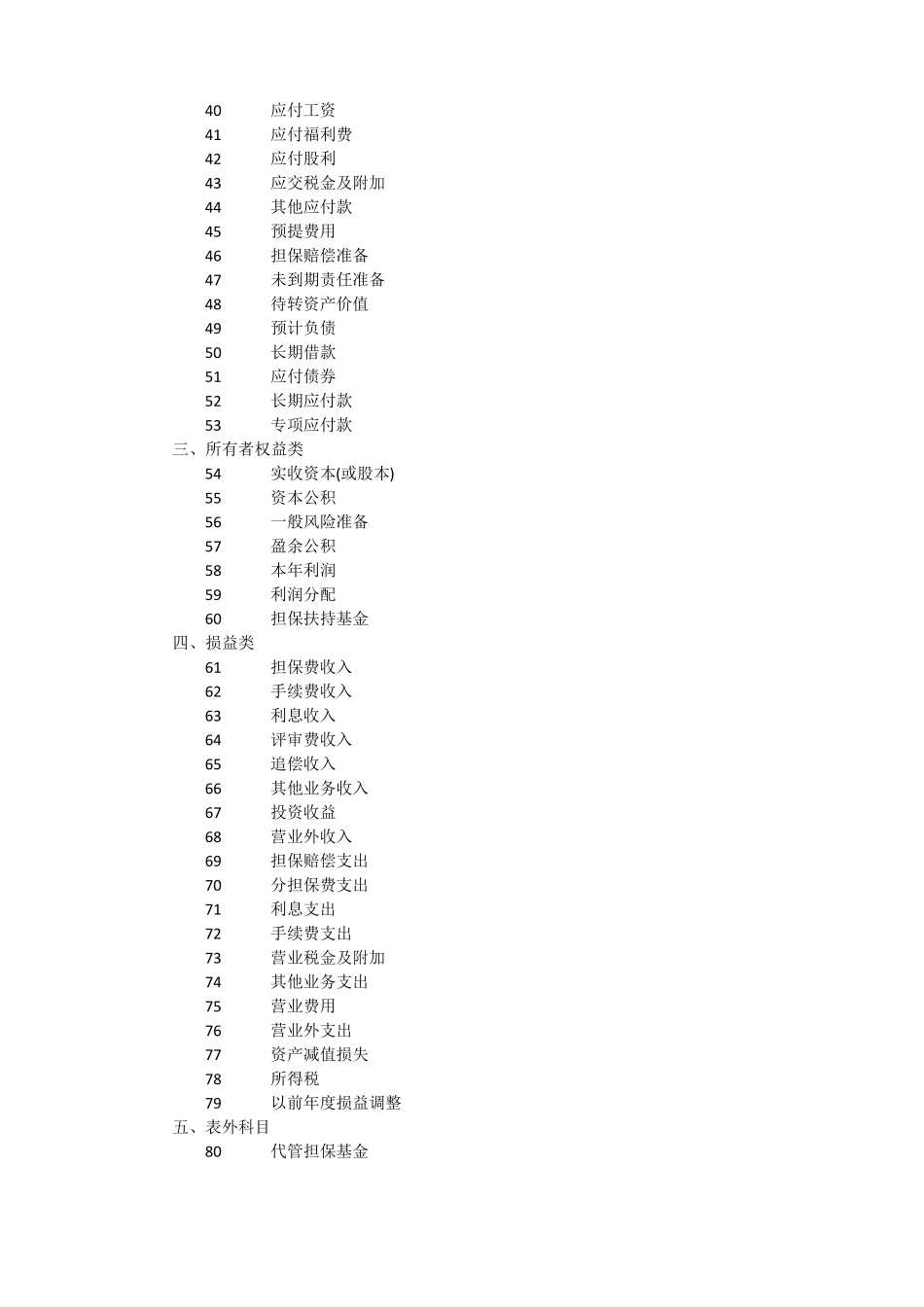

担保企业会计科目名称一、资产类1现金2银行存款3其他货币资金4短期投资5应收票据6应收股利7应收利息8应收担保费9应收分担保账款10应收代偿款11应收担保损失补贴款12其他应收款13坏账准备14待摊费用15存出担保保证金16存出分担保保证金17委托贷款18委托贷款减值准备19长期股权投资20长期债权投资21长期投资减值准备22固定资产23累计折旧24经营租入固定资产改良25固定资产减值准备26固定资产清理27无形资产28无形资产减值准备29未确认融资费用30长期待摊费用31待处理财产损溢32抵债资产33抵债资产减值准备二、负债类34短期借款35应付分担保账款36应付手续费37预收担保费38存入担保保证金39存入分担保保证金40应付工资41应付福利费42应付股利43应交税金及附加44其他应付款45预提费用46担保赔偿准备47未到期责任准备48待转资产价值49预计负债50长期借款51应付债券52长期应付款53专项应付款三、所有者权益类54实收资本(或股本)55资本公积56一般风险准备57盈余公积58本年利润59利润分配60担保扶持基金四、损益类61担保费收入62手续费收入63利息收入64评审费收入65追偿收入66其他业务收入67投资收益68营业外收入69担保赔偿支出70分担保费支出71利息支出72手续费支出73营业税金及附加74其他业务支出75营业费用76营业外支出77资产减值损失78所得税79以前年度损益调整五、表外科目80代管担保基金担保企业会计核算流程与帐务处理担保业务核算流程简要概括为:一、取得款项或凭证时,确认为收入;1、担保费收入的具体账务处理:按担保合同规定计算当期的担保费收入时,借记"应收担保费"等科目,贷记保费收入;收到应交担保费,借记"银行存款"、"现金"科目,贷记"应收担保费"科目

担保合同成立并开始承担担保责任前,企业收到的被担保人交纳的担保费,应当借记