1 财 务 会 计 教 案 教师:X X X 2 第一章 总 论 【教学课题】企业财务会计概述;会计基本假设和会计基础 【课时安排】2 课时 【教学目的】 1、掌握财务会计的概念; 2、理解掌握会计的基本假设;学会区别会计主体与法律主体; 3、了解掌握会计是以权责发生制为基础

【教学重点、难点】 教学重点:1

会计的含义、特点

会计核算的基本前提

教学难点:财务会计四大基本假设

会计是以权责发生制为基础

【教学方法】讲授教学法 【教学过程】 第一节 财务会计概述 一、财务会计 1、企业财务会计的含义 财务会计是指通过对企业已经完成的资金运动全面系统的核算与监督,以为外部与企业有经济利害关系的投资人、债权人和政府有关部门提供企业的财务的财务状况与盈利能力的经济信息等经济信息为主要目标而进行的经济管理活动

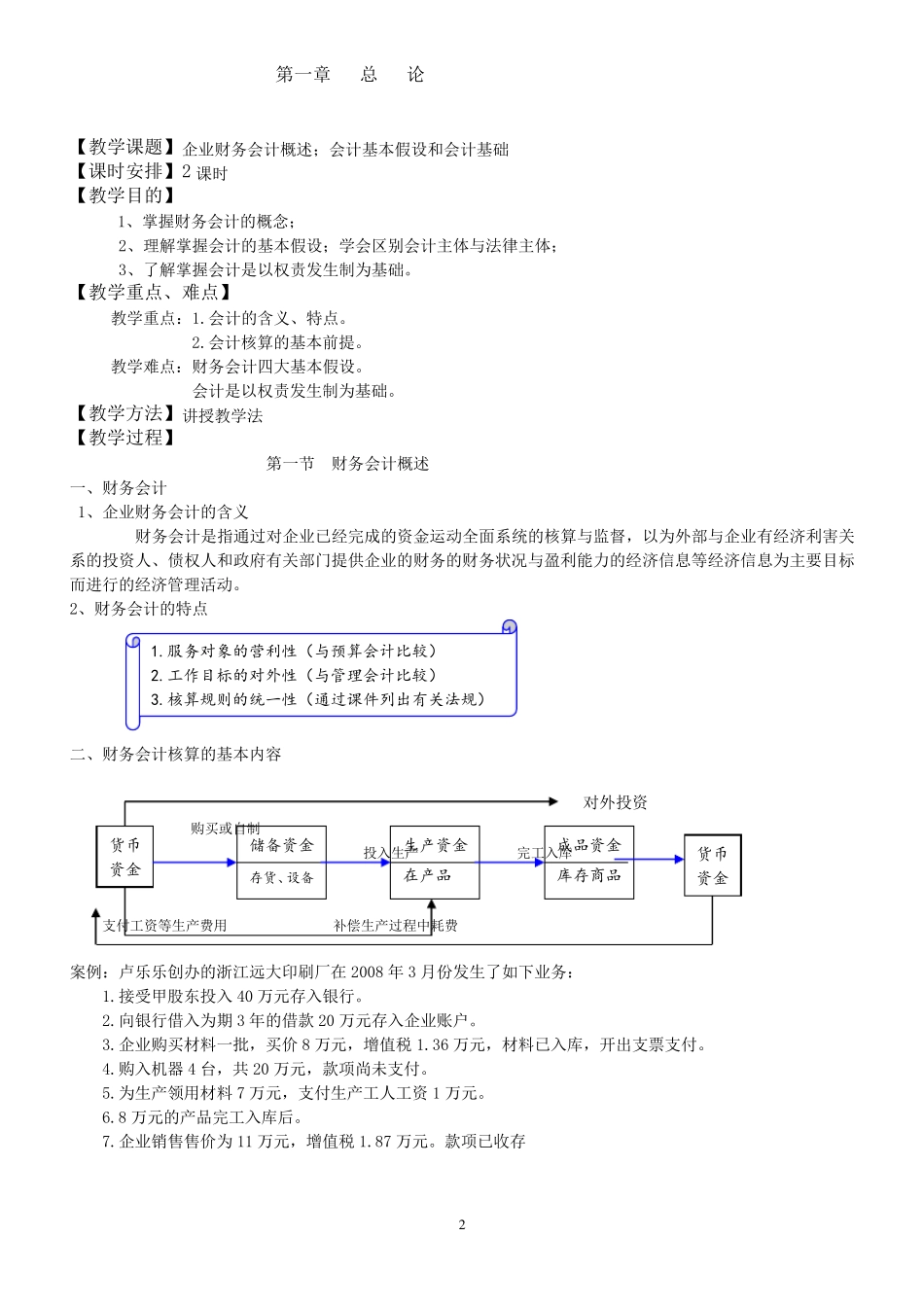

2、财务会计的特点 二、财务会计核算的基本内容 对外投资 购买或自制 投入生产 完工入库 支付工资等生产费用 补偿生产过程中耗费 案例:卢乐乐创办的浙江远大印刷厂在2008 年3 月份发生了如下业务: 1

接受甲股 东 投入 40 万 元 存 入银 行

向 银 行借 入为期 3 年的借 款 20 万 元 存 入企业账 户

企业购买材 料 一批 ,买价 8 万 元 ,增 值 税 1

36 万 元 ,材 料 已入库,开 出 支票 支付

购入机 器 4 台 ,共 20 万 元 ,款 项 尚 未 支付

为生产领 用材 料 7 万 元 ,支付生产工人工资 1 万 元

8 万 元 的产品 完工入库后

企业销 售 售 价 为 11 万 元 ,增 值 税 1

87 万 元

款 项 已收 存 1

服务对象的营利性(与预算会计比较) 2

工作目标的对外性(与管理会计比较) 3

核算规则的统一性(通过课件列出有关法规) 货币 资金 储备资