现代投资组合新视角:对冲基金配置的理论与实证研究 顾巧明 惠宝成 一、引言 对冲基金是指以有限合伙形式组织的可以利用卖空、财务杠杆等策略投资各类金融产品的私募基金

1949年,阿尔弗雷得·琼斯(Alfred Jones)创立了世界上第一只对冲基金

他采用了两种投机工具:卖空和杠杆,通过卖空一揽子股票的方法对冲市场价格下跌的风险,达到控制市场风险的目的,并利用杠杆放大股票多头头寸获得利润

因此就可以使个股的选择和投资组合的业绩更紧密地联系在一起

从理论上说,经验丰富的基金经理按照这种思路,可以创建一个无论在牛市还是在熊市都能获取正收益的投资组合

由于传统上对冲基金很少对外披露信息,外界对其知之甚少,这给它蒙上一层神秘的色彩

真正让人大开眼界,引起人们广泛关注的是以索罗斯为代表的对冲基金在 1998年亚洲金融危机中的非凡表现

东南亚金融危机后,国际对冲基金开始迅速成长为特殊的另类机构投资群体

它们不断开发和利用与传统和共同基金不同的投资策略,力求在各种市场条件下都能获得较高的收益,从而形成了与传统投资工具所不同的风险收益结构

虽然经历了长期资本管理公司倒闭事件的重创,对冲基金业仍凭借其独特的投资策略、运作机制和业绩,极大地吸引了世界各国的机构投资者和富裕的个人投资者

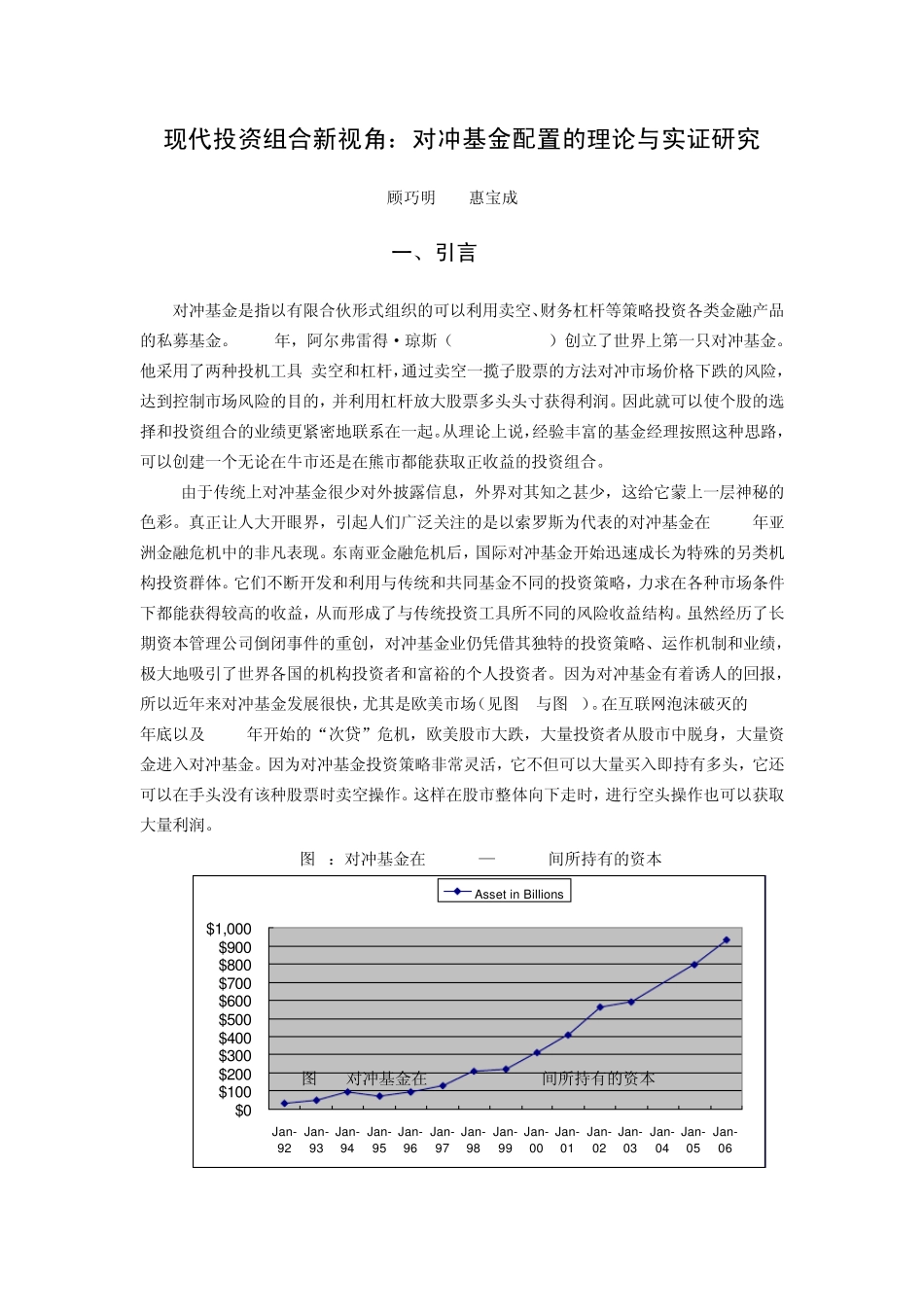

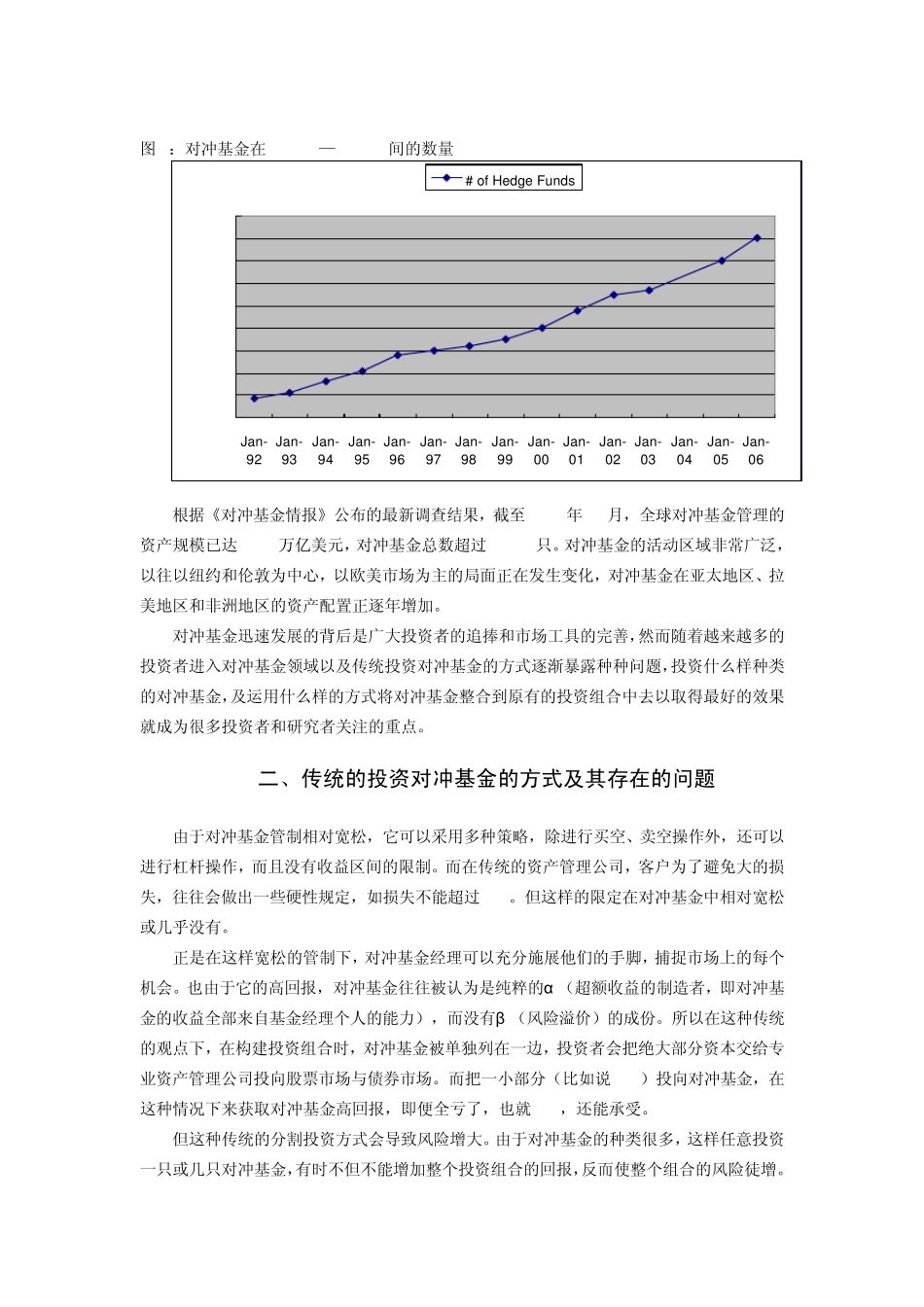

因为对冲基金有着诱人的回报,所以近年来对冲基金发展很快,尤其是欧美市场(见图 1与图 2)

在互联网泡沫破灭的2000年底以及 2007年开始的“次贷”危机,欧美股市大跌,大量投资者从股市中脱身,大量资金进入对冲基金

因为对冲基金投资策略非常灵活,它不但可以大量买入即持有多头,它还可以在手头没有该种股票时卖空操作

这样在股市整体向下走时,进行空头操作也可以获取大量利润

图 1:对冲基金在 1992

1—2006

1间所持有的资本 图 1 对冲基金在 1992

1-2006

1间所持有的资本 $0$100$200