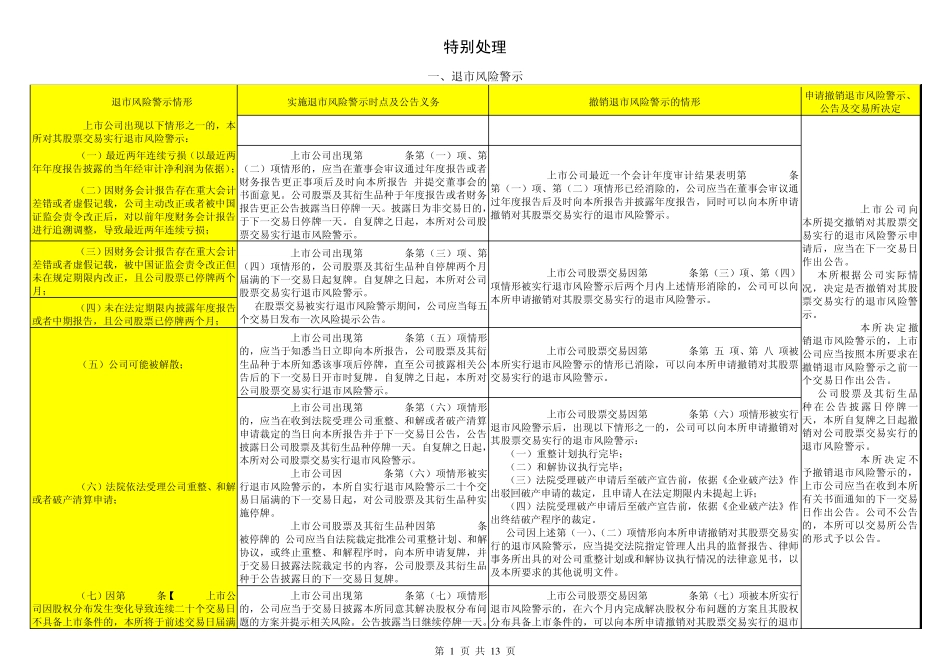

第 1 页 共 1 3 页 特别处理 一、退市风险警示 13

1 退市风险警示情形 实施退市风险警示时点及公告义务 撤销退市风险警示的情形 申请撤销退市风险警示、公告及交易所决定 13

1 上市公司出现以下情形之一的,本所对其股票交易实行退市风险警示: 13

15 上 市 公 司 向本所提交撤销对其股票交易实行的退市风险警示申请后,应当在下一交易日作出公告

本所根据公司实际情况,决定是否撤销对其股票交易实行的退市风险警示

16 本 所 决 定 撤销退市风险警示的,上市公司应当按照本所要求在撤销退市风险警示之前一个交易日作出公告

公司股票及其衍生品种 在 公 告 披 露 日 停 牌 一天,本所自复牌之日起撤销对公司股票交易实行的退市风险警示

17 本 所 决 定 不予撤销退市风险警示的,上市公司应当在收到本所有关书面通知的下一交易日作出公告

公司不公告的,本所可以交易所公告的形式予以公告

1(一)最近两年连续亏损(以最近两年年度报告披露的当年经审计净利润为依据); 13

3 上市公司出现第 13

1 条第(一)项、第(二)项情形的,应当在董事会审议通过年度报告或者财务报告更正事项后及时向本所报告,并提交董事会的书面意见

公司股票及其衍生品种于年度报告或者财务报告更正公告披露当日停牌一天

披露日为非交易日的,于下一交易日停牌一天

自复牌之日起,本所对公司股票交易实行退市风险警示

10 上市公司最近一个会计年度审计结果表明第 13

1 条第(一)项、第(二)项情形已经消除的,公司应当在董事会审议通过年度报告后及时向本所报告并披露年度报告,同时可以向本所申请撤销对其股票交易实行的退市风险警示

1(二)因财务会计报告存在重大会计差错或者虚假记载,公司主动改正或者被中国证监会责令改正后,对以前年度财