专项债券相关情况的介绍及操作方式 2014 年 , 国 务 院 印 发 《 关 于 加 强 地 方 政 府 性 债 务 管 理 的意 见 》 ( 国 发 〔 2014〕 43 号 ) , 提 出 地 方 政 府 举 债 采 取 政 府债 券 方 式

没 有 收 益 的 公 益 性 事 业 发 展 由 地 方 政 府 发 行 一 般 债券 融 资

有 一 定 收 益 的 由 地 方 政 府 通 过 发 行 专 项 债 券 融 资

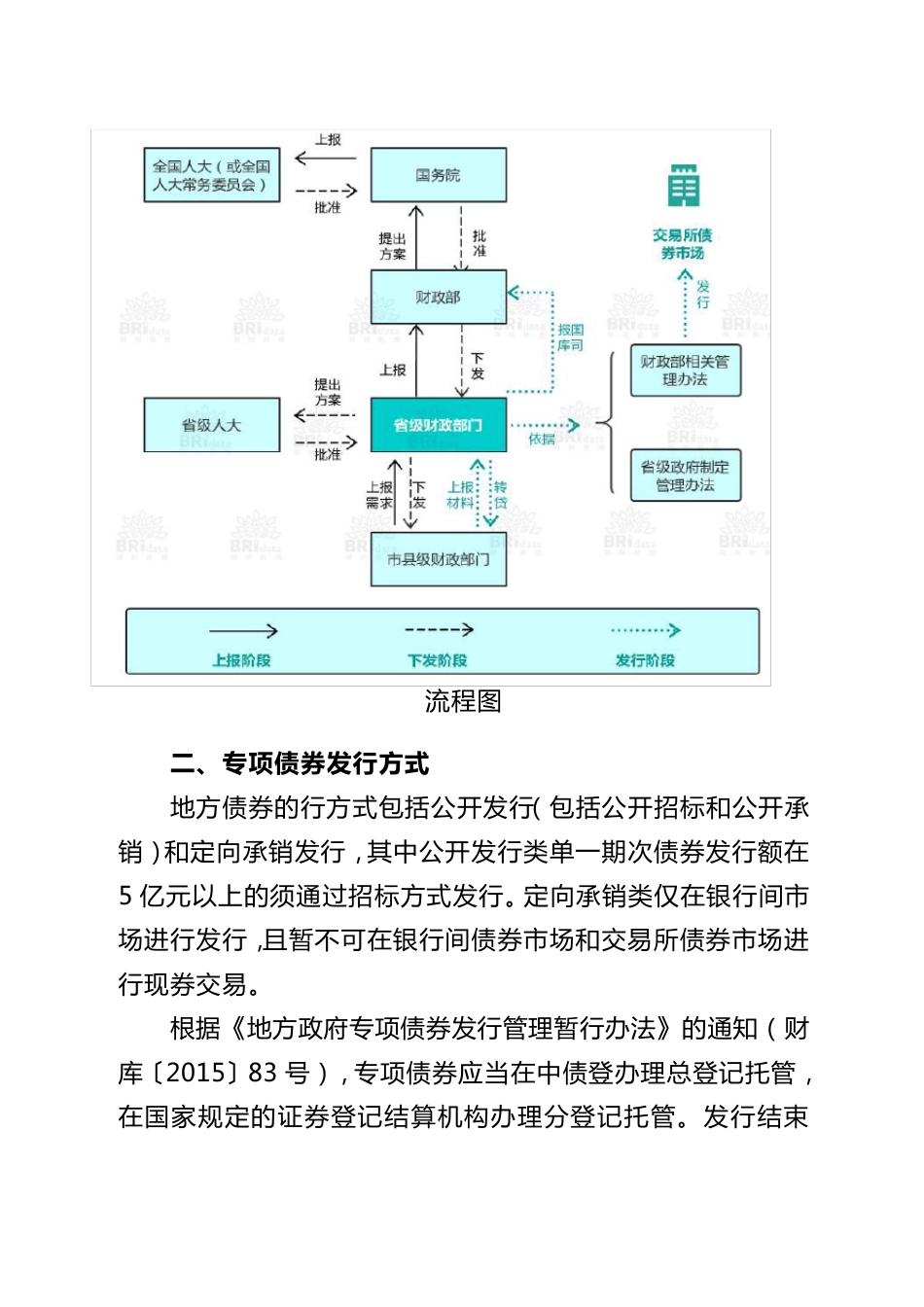

现将 相 关 情 况 汇 报 如 下 : 一 、基本情 况 根据《 地 方 政 府 专 项 债 券 发 行 管 理 暂行 办法》 ( 财库〔 2015〕 83 号 ) , 专 项 债 券 为省、自治区、直辖市政 府 为有一 定 收 益 的 公 益 性 项 目发 行 的 、约定 一 定 期限内以公 益 性 项 目对应的 政 府 性 基金或专 项 收 入还本付息的 政 府 债 券

相 比企业 债 券 、银行 贷款等传统融 资 方 式 , 专 项 债 券 有 如下 几点优势: 一 是成本更低, 2018 年 上半年 平均发 行 利率为4

0%, 较银行 贷款与非银金融 机构融 资 成本有 明显比较优势;二 是债 券 产 生 的 利息收 入免 征 所 得 税 、增 值 税 , 对投 资 者 更具吸 引 力 ;三 是运 作 规 范 透 明, 益 于 防 范 债 务 风 险

专 项 债 券 可 分 为普 通 专 项 债 券 与项 目收 益 专 项 债 券

普 通专 项 债 券 的 募 集 资 金用 途 应当 用 于 公 益 性 资 本支 出 ,但 并 未 规定 具 体 的 募 投 项 目

而 项 目收 益 专 项 债 的 募 集 资 金需 要 具 体 到单 一 或者 多 个 具 体 项 目, 更具 针 对性

( 详 见 附 表 ) 二 、