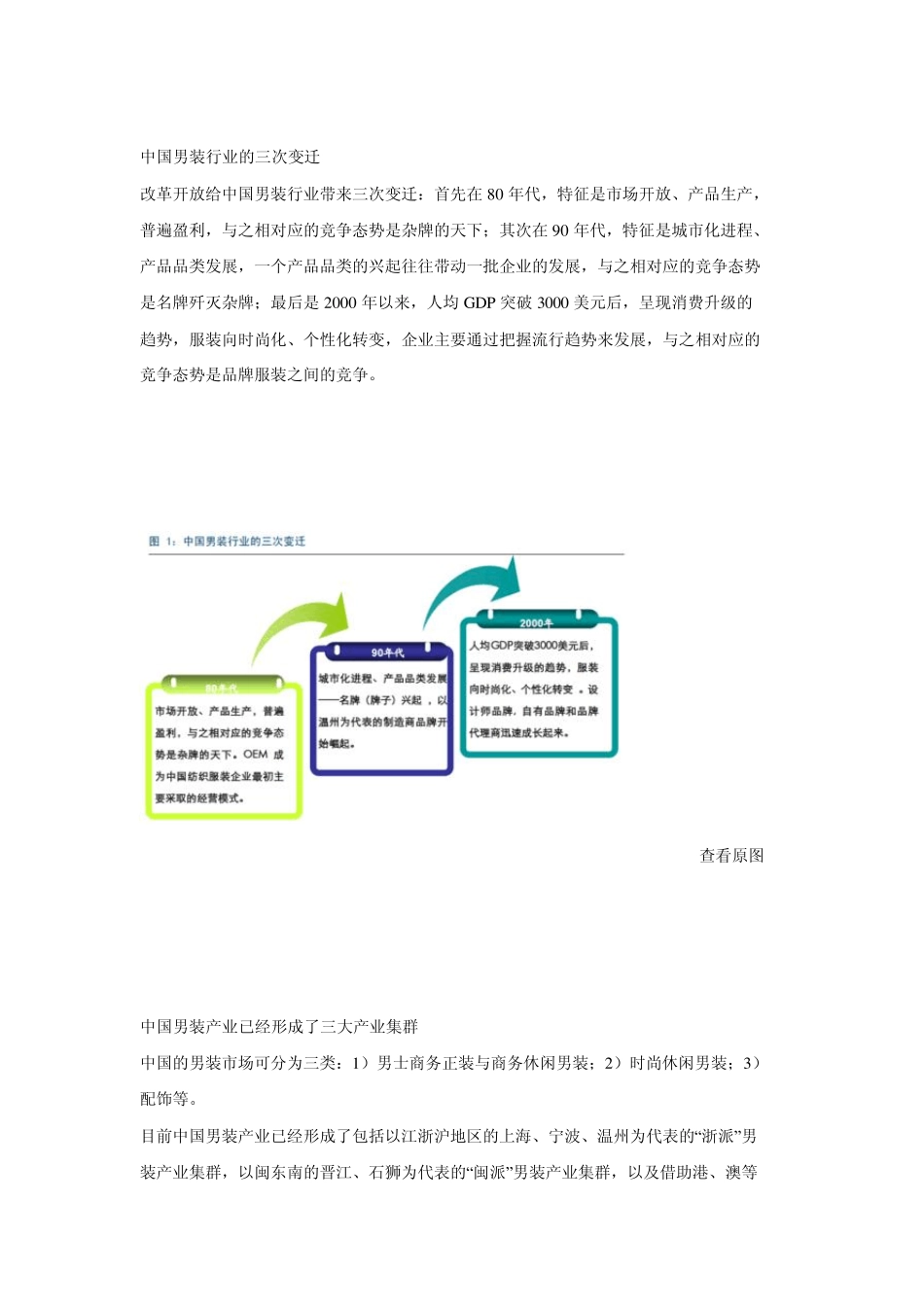

中国男装行业的三次变迁 改革开放给中国男装行业带来三次变迁:首先在80 年代,特征是市场开放、产品生产, 普遍盈利,与之相对应的竞争态势是杂牌的天下;其次在90 年代,特征是城市化进程、 产品品类发展,一个产品品类的兴起往往带动一批企业的发展,与之相对应的竞争态势 是名牌歼灭杂牌;最后是2000 年以来,人均 GDP 突破 3000 美元后,呈现消费升级的 趋势,服装向时尚化、个性化转变,企业主要通过把握流行趋势来发展,与之相对应的 竞争态势是品牌服装之间的竞争

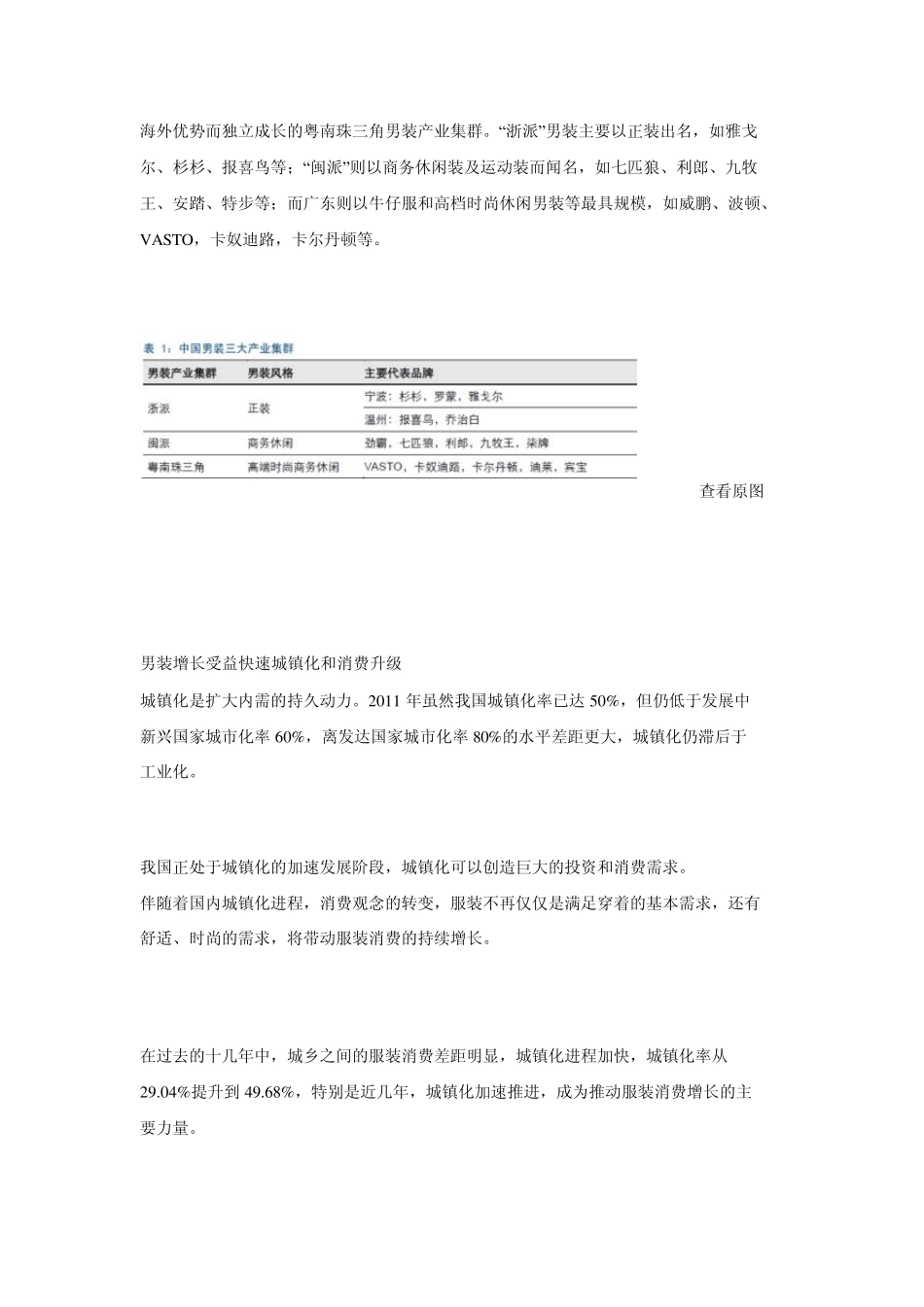

查看原图 中国男装产业已经形成了三大产业集群 中国的男装市场可分为三类:1)男士商务正装与商务休闲男装;2)时尚休闲男装;3) 配饰等

目前中国男装产业已经形成了包括以江浙沪地区的上海、宁波、温州为代表的“浙派”男 装产业集群,以闽东南的晋江、石狮为代表的“闽派”男装产业集群,以及借助港、澳等 海外优势而独立成长的粤南珠三角男装产业集群

“浙派”男装主要以正装出名,如雅戈 尔、杉杉、报喜鸟等;“闽派”则以商务休闲装及运动装而闻名,如七匹狼、利郎、九牧 王、安踏、特步等;而广东则以牛仔服和高档时尚休闲男装等最具规模,如威鹏、波顿、 VASTO,卡奴迪路,卡尔丹顿等

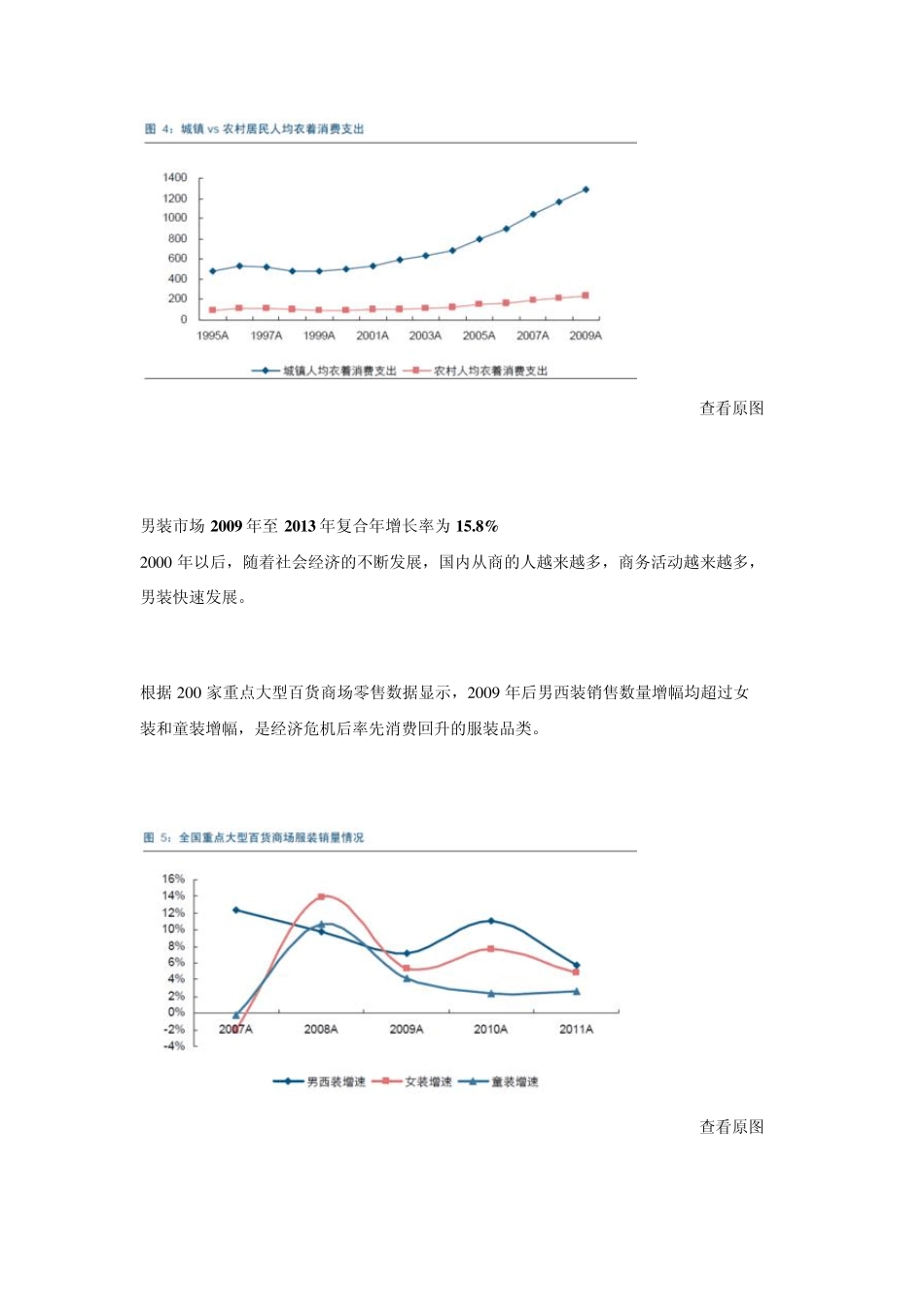

查看原图 男装增长受益快速城镇化和消费升级 城镇化是扩大内需的持久动力

2011 年虽然我国城镇化率已达 50%,但仍低于发展中 新兴国家城市化率 60%,离发达国家城市化率 80%的水平差距更大,城镇化仍滞后于 工业化

我国正处于城镇化的加速发展阶段,城镇化可以创造巨大的投资和消费需求

伴随着国内城镇化进程,消费观念的转变,服装不再仅仅是满足穿着的基本需求,还有 舒适、时尚的需求,将带动服装消费的持续增长

在过去的十几年中,城乡之间的服装消费差距明显,城镇化进程加快,城镇化率从 29

04%提升到 49

68%,特别是近几年,城镇化加速推进,