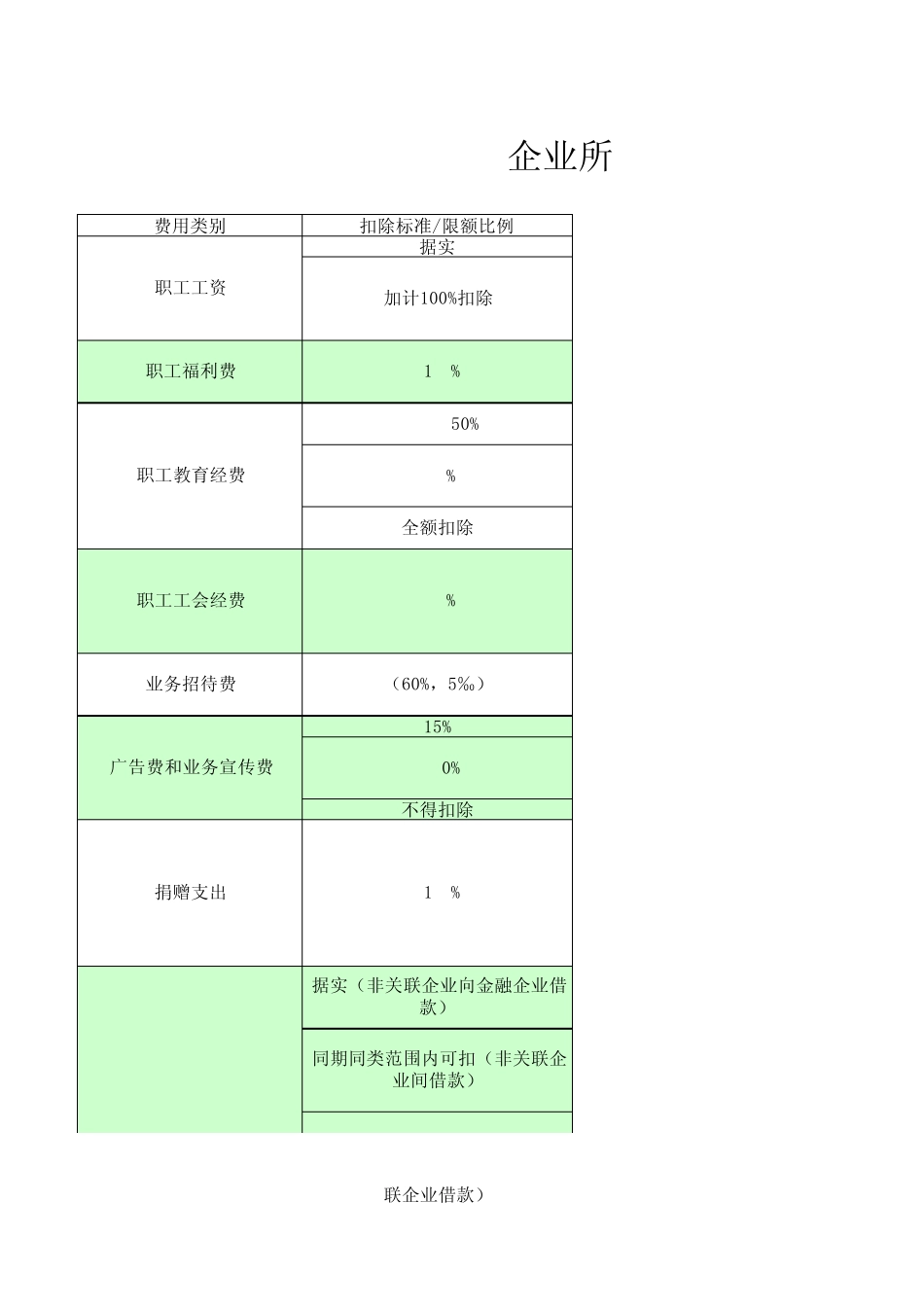

费用类别扣除标准/限额比例据实2

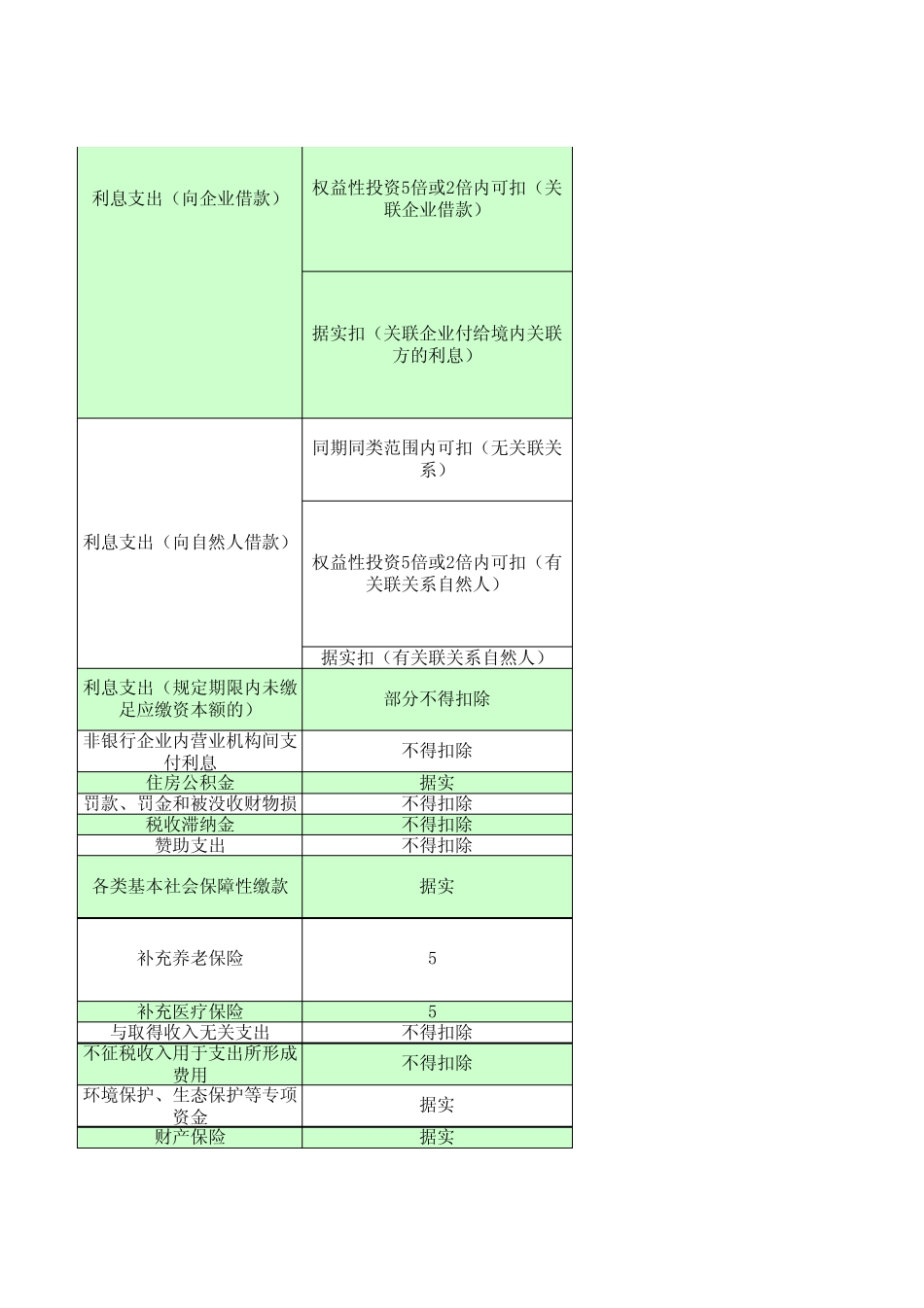

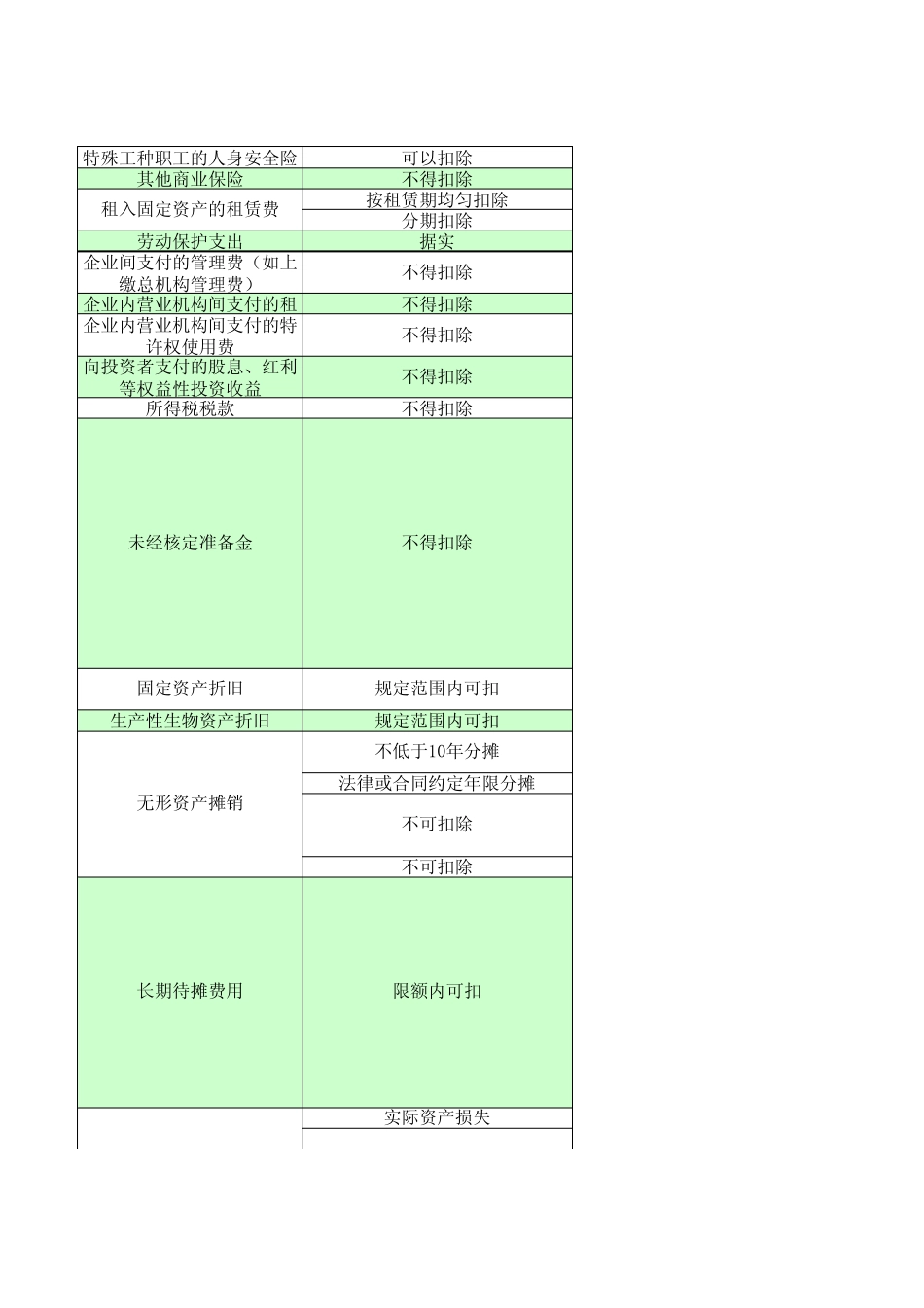

50%8%全额扣除15%30%不得扣除职工教育经费(60%,5‰)职工工资加计100%扣除职工福利费14%广告费和业务宣传费捐赠支出12%职工工会经费2%业务招待费据实(非关联企业向金融企业借款)同期同类范围内可扣(非关联企业间借款)联企业借款)企业所据实扣(有关联关系自然人)利息支出(规定期限内未缴足应缴资本额的)部分不得扣除非银行企业内营业机构间支付利息不得扣除住房公积金据实罚款、罚金和被没收财物损不得扣除税收滞纳金不得扣除赞助支出不得扣除各类基本社会保障性缴款据实补充医疗保险5%与取得收入无关支出不得扣除不征税收入用于支出所形成费用不得扣除环境保护、生态保护等专项资金据实财产保险据实利息支出(向企业借款)权益性投资5倍或2倍内可扣(关联企业借款)据实扣(关联企业付给境内关联方的利息)利息支出(向自然人借款)同期同类范围内可扣(无关联关系)权益性投资5倍或2倍内可扣(有关联关系自然人)补充养老保险5%特殊工种职工的人身安全险可以扣除其他商业保险不得扣除按租赁期均匀扣除分期扣除劳动保护支出据实企业间支付的管理费(如上缴总机构管理费)不得扣除企业内营业机构间支付的租不得扣除企业内营业机构间支付的特许权使用费不得扣除向投资者支付的股息、红利等权益性投资收益不得扣除所得税税款不得扣除生产性生物资产折旧规定范围内可扣法律或合同约定年限分摊不可扣除实际资产损失长期待摊费用限额内可扣不得扣除固定资产折旧规定范围内可扣租入固定资产的租赁费未经核定准备金无形资产摊销不低于10年分摊不可扣除开办费可以扣除低值易耗品摊销据实审计及公证费据实税金可以扣除咨询、诉讼费据实差旅费据实会议费据实工作服饰费用据实运输、装卸、包装费等费用据实印刷费据实咨询费据实诉讼费据实邮电费据实租赁费据实水电费据实取暖费/防暑降温费并入福利费算限额公杂费据实车船燃料费据实交通补贴及员