第二章练习题参考答案 1

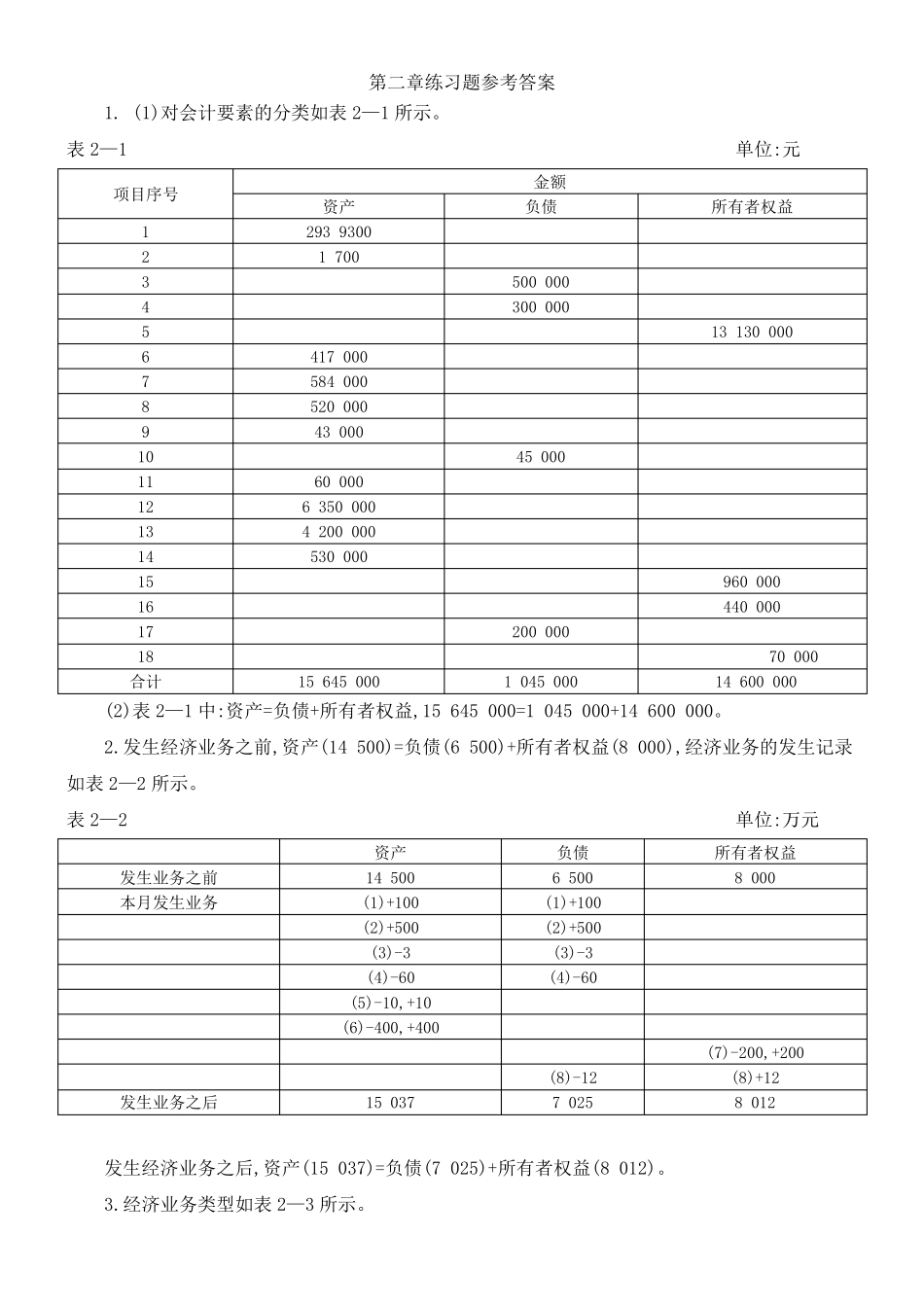

(1)对会计要素的分类如表2—1 所示

表2—1 单位:元 项目序号 金额 资产 负债 所有者权益 1 293 9300 2 1 700 3 500 000 4 300 000 5 13 130 000 6 417 000 7 584 000 8 520 000 9 43 000 10 45 000 11 60 000 12 6 350 000 13 4 200 000 14 530 000 15 960 000 16 440 000 17 200 000 18 70 000 合计 15 645 000 1 045 000 14 600 000 (2)表2—1 中:资产=负债+所有者权益,15 645 000=1 045 000+14 600 000

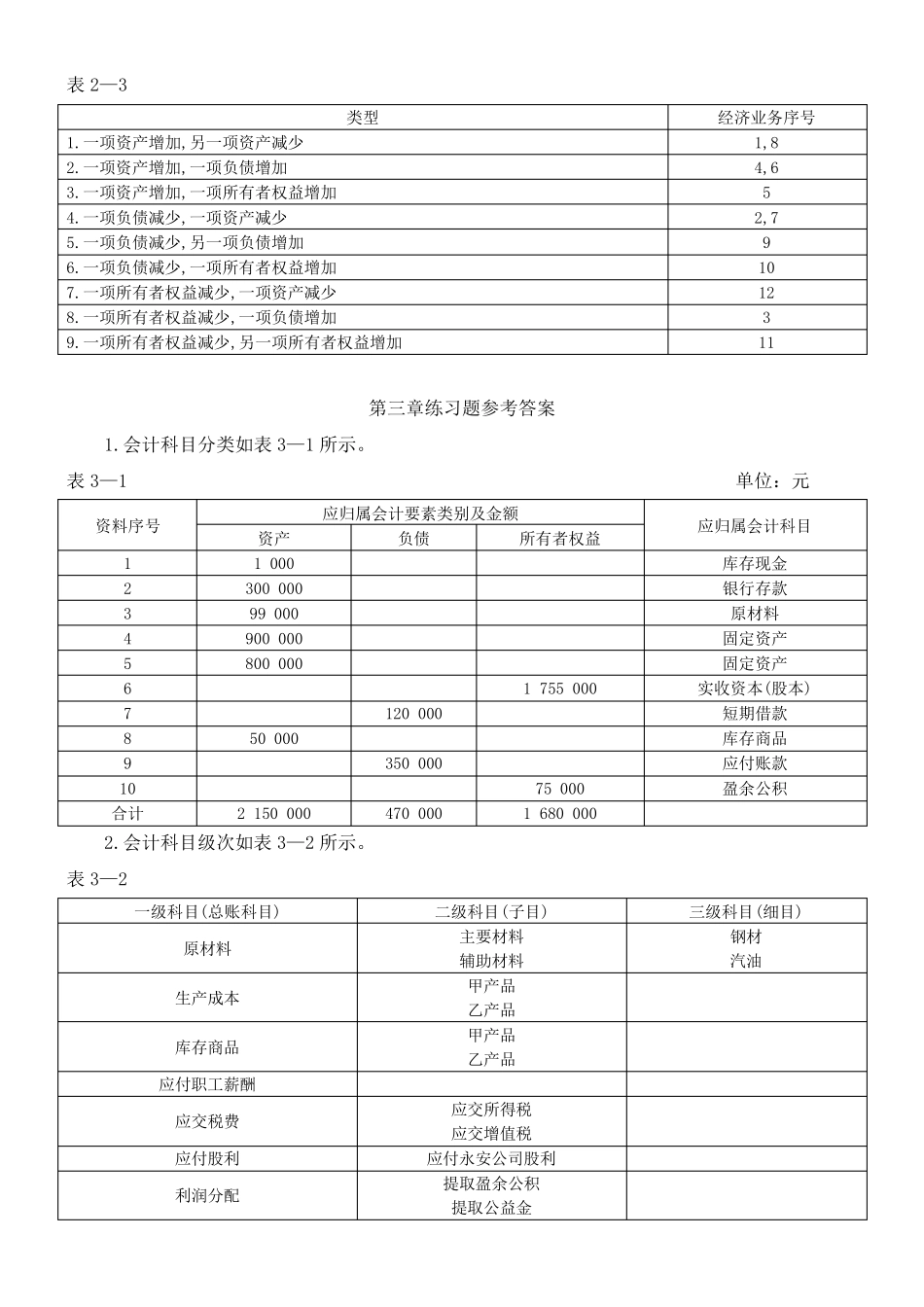

发生经济业务之前,资产(14 500)=负债(6 500)+所有者权益(8 000),经济业务的发生记录如表2—2 所示

表2—2 单位:万元 资产 负债 所有者权益 发生业务之前 14 500 6 500 8 000 本月发生业务 (1)+100 (1)+100 (2)+500 (2)+500 (3)-3 (3)-3 (4)-60 (4)-60 (5)-10,+10 (6)-400,+400 (7)-200,+200 (8)-12 (8)+12 发生业务之后 15 037 7 025 8 012 发生经济业务之后,资产(15 037)=负债(7 025)+所有者权益(8 012)

经济业务类型如表2—3 所示

表2—3 类型 经济业务序号 1

一项资产增加,另一项资产减少 1,8 2

一项资产增加,一项负债增加 4,6 3

一项资产增加,一项所有者权益增加 5 4

一项负债减少,一项资产减少 2,7 5

一项负债减少,另一项负债增加 9 6

一项负债减少,一项所有者权益增加 10