1 现代战略成本管理体系下的作业成本管理 2 【课程介绍】 作业成本管理是目前500 强企业普遍使用的成本控制的方法

它对于企业在竞争环境下如何深入进行内部成本控制、业务流程改善和全程供应链管理等方面提供了有效的决策支持手段

本课程突破以往企业传统作业成本管理的观念和框架,从现代战略成本管理的角度,对传统的和当代的作业成本管理方法进行概括和改进,在一个前所未有的高度提出了具有实践意义的新的成本管理理念和体系,目的是帮助企业实现全程供应链超低成本竞争优势

【学习目的】 - 了解传统作业成本管理在成本核算方面的缺陷和如何对其相应的改进; - 整体把握当今国外的作业成本管理方法和历史背景; - 全面掌握现代作业成本管理思想、概念、原理、方法; - 掌握如何在企业内部建立作业成本管理; - 通过案例分析,掌握如何实施企业现代战略成本管理

【学习对象】 - 外资、中外合资、国营、私营企业等总经理、财务总监或财务主管; - 会计师事务所的注册会计师; - M BA 专业和会计专业毕业人员

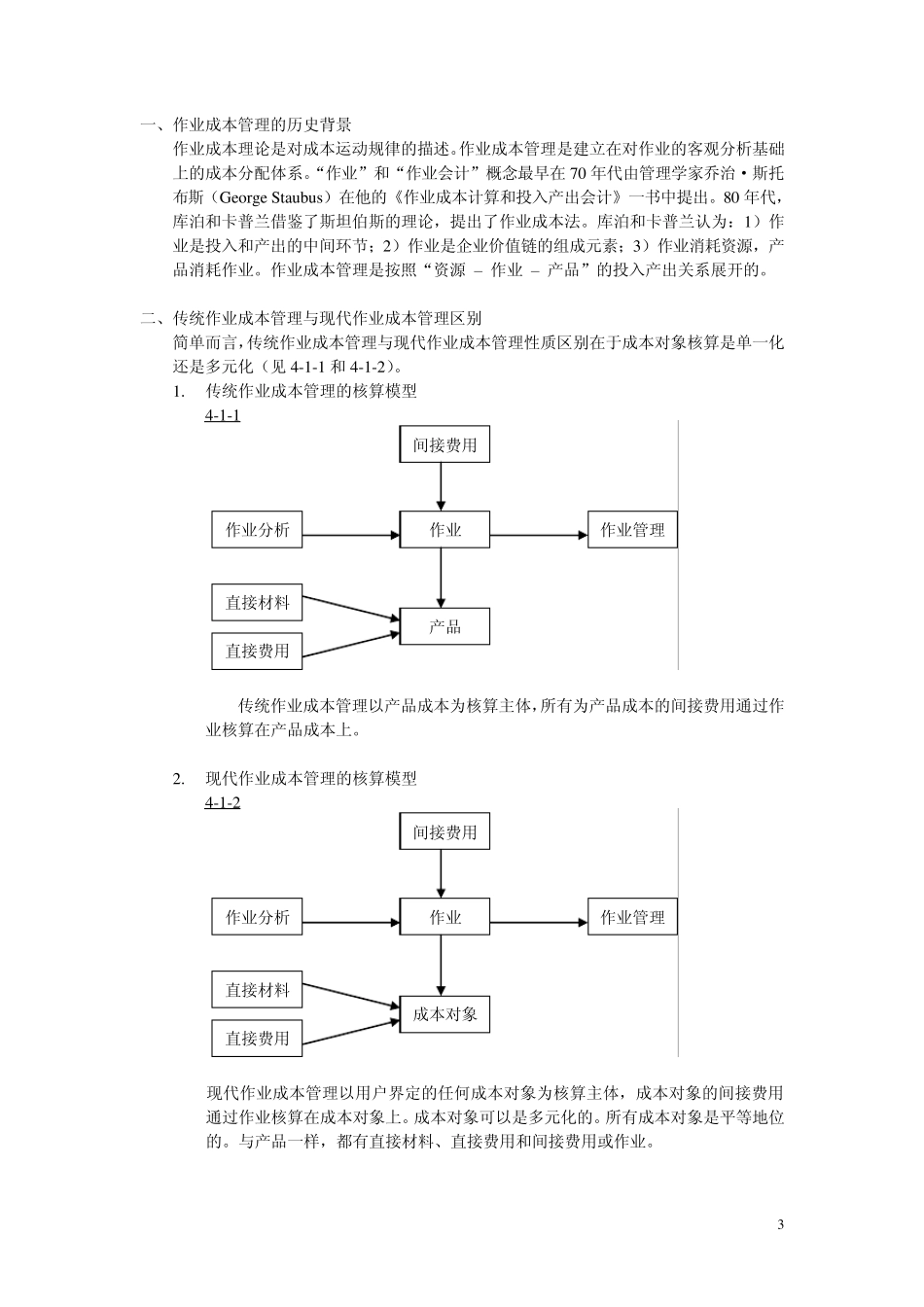

【学习时间】 共 6 个小时(上午 3 个小时,下午 3 个小时) 【课程大纲】 - 作业成本管理的历史背景 - 传统作业成本管理与现代作业成本管理区别 - 现代作业成本管理的管理模式 - 作业的属性 - 作业的界定 - 作业成本管理 - 案例:作业成本管理在不同行业的应用 3 一、作业成本管理的历史背景 作业成本理论是对成本运动规律的描述

作业成本管理是建立在对作业的客观分析基础上的成本分配体系

“作业”和“作业会计”概念最早在70 年代由管理学家乔治·斯托布斯(George Stau bu s)在他的《作业成本计算和投入产出会计》一书中提出

80 年代,库泊和卡普兰借鉴了斯坦伯斯的理论,提出了作业成本法

库泊和卡普兰认为:1)作业是投入和产出的中间环节;2)作业是企业价值链的组成元素;3)作