免抵退的三种情况 生产企业 免抵退概念: 企业:生产企业自营出口或委托外贸企业代理出口 贸易方式:一般贸易出口和进料加工 进料加工是指企业从国外购进原材料,加工成品后复出口的贸易方式

其退税办法与一般贸易退税方式基本上一致,但由于进口料件存在有不同程度的减免税,在退税时就应将进口环节减免税款作扣减,以免造成多退税的现象

货物: 自产货物或视同自产

(1)“免”税是指对生产企业自营出口或委托外贸企业代理出口的自产货物,免征本企业生产销售环节的增值税,即销项税额为零

(2)“抵”税是指企业自营出口或委托外贸企业代理出口的自产货物应退还所耗用原材料、零部件等已纳的增值税税款,首先抵顶内销货物应纳的增值税税款,即企业既有出口货物又有内销货物,出口货物需要退税,内销货物需要交税,按照税法规定两者可以相互抵顶

(3)“退”税是指生产企业自营出口或委托外贸企业代理出口自产货物,因应抵顶的税额大于应纳税额而未抵顶完时,经主管出口退税税务机关批准,对未抵顶完的税额部分子以退税

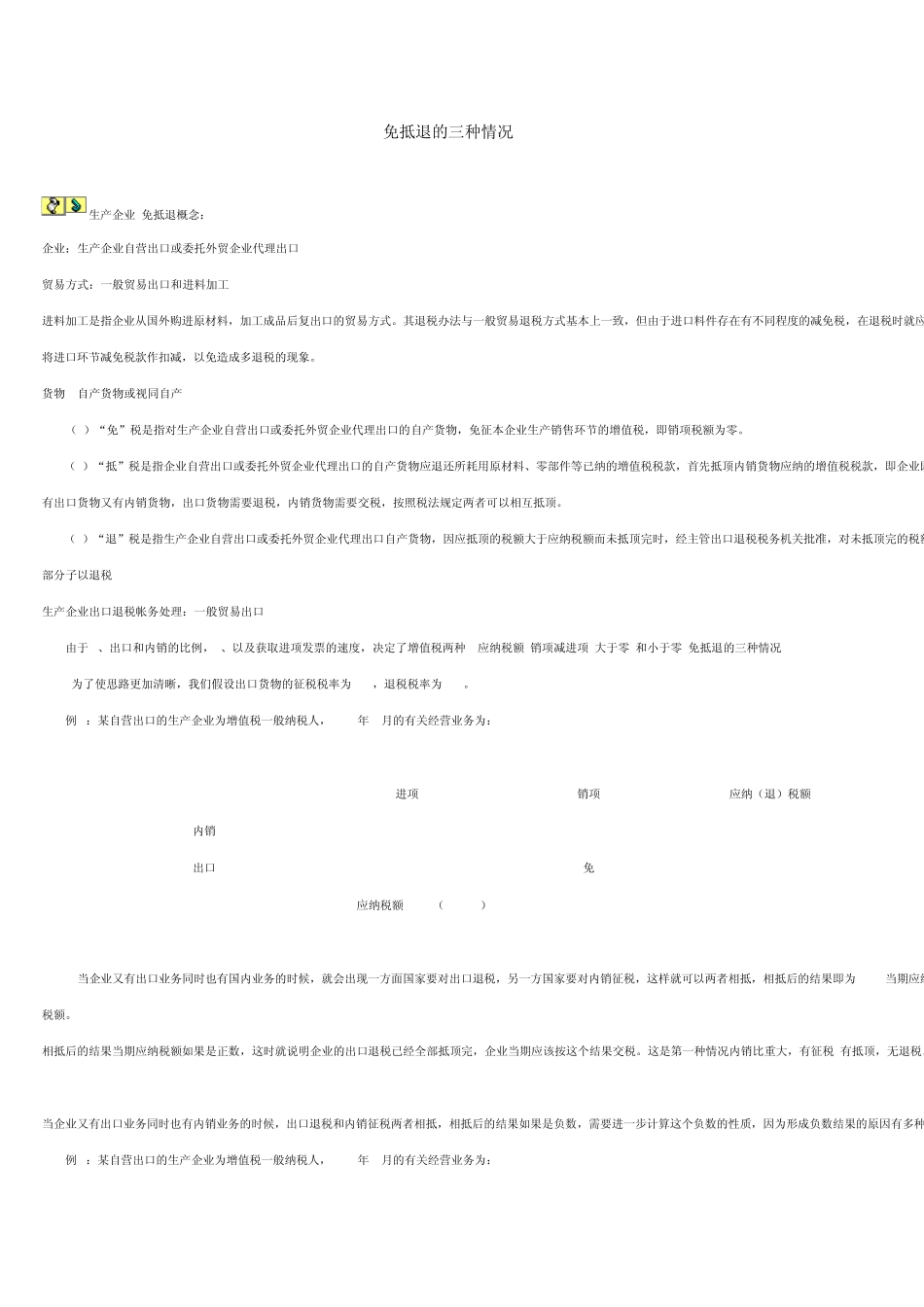

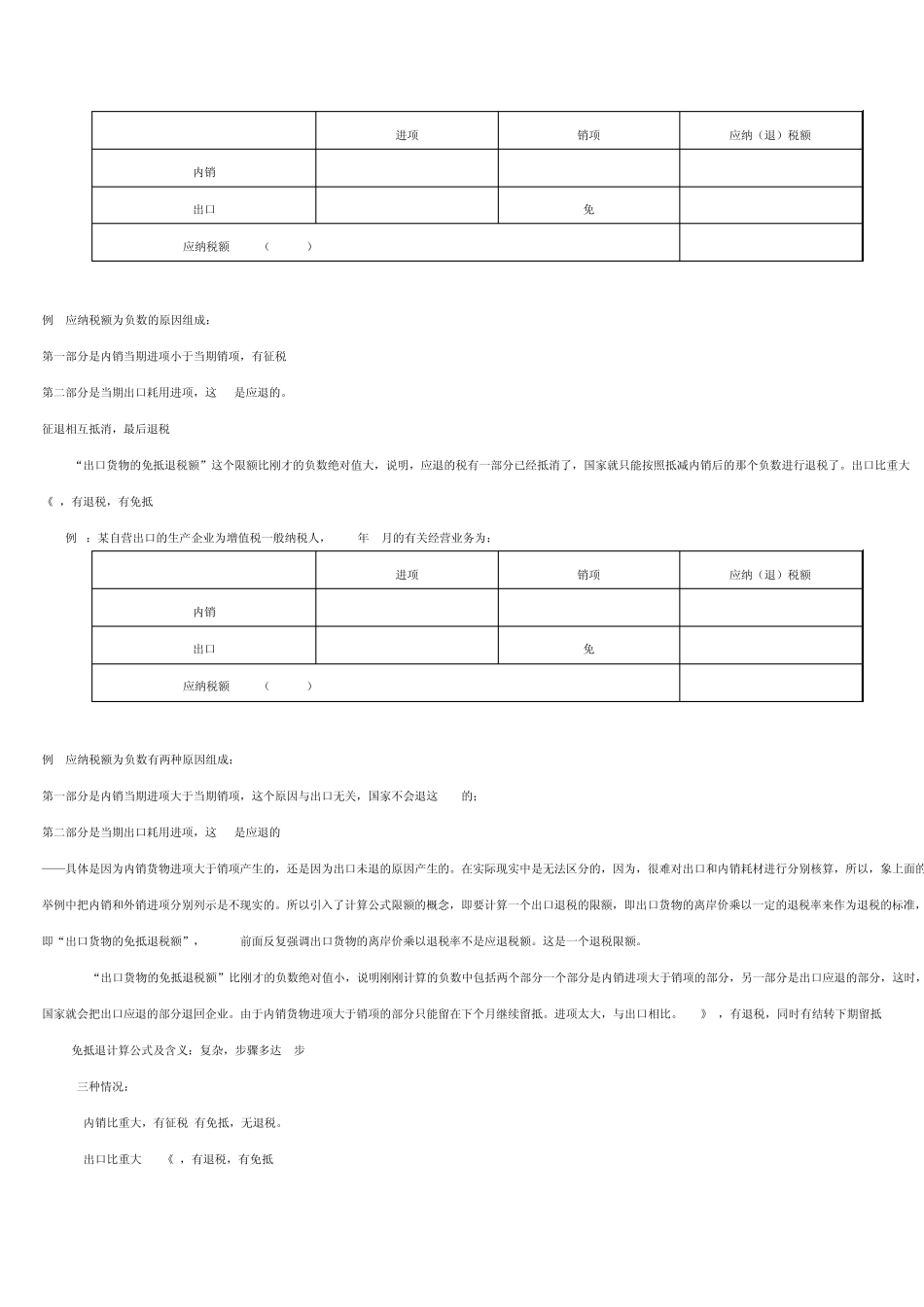

生产企业出口退税帐务处理:一般贸易出口 由于1、出口和内销的比例,2、以及获取进项发票的速度,决定了增值税两种, 应纳税额(销项减进项)大于零,和小于零,免抵退的三种情况 为了使思路更加清晰,我们假设出口货物的征税税率为 17%,退税税率为 17%

例 1:某自营出口的生产企业为增值税一般纳税人,2003年 4月的有关经营业务为: 进项 销项 应纳(退)税额 内销 100 200 100 出口 50 免 -50 应纳税额=200-(100+50)= 50 A-----当企业又有出口业务同时也有国内业务的时候,就会出现一方面国家要对出口退税,另一方国家要对内销征税,这样就可以两者相抵,相抵后的结果即为-----当期应纳税额

相抵后的结果当期应纳税额如果是正数,这时就说明企业的出口退税已经全部抵顶完,企业当期