Pag e 1 o f 8 X X X X 有限公司 管理团队与企业所有者间的经营管理协议书 (2014 年度) 甲方:企业所有者 甲方组成成员: 乙方:管理团队 乙方主要组成成员: 一、总纲 协议双方本着企业长远发展目标和企业利益最大化原则,科学有序地完善企业运行机制

抓住市场有利时机,既要尽快取得短期经济利益,又要着眼于企业长期发展规划,不断增强企业的核心竞争力

协议双方必须恪守各自的承诺,充分履行自己的责任和义务,以期圆满完成合同的相应条款

二、目标和目的 由于企业发展阶段处于初级阶段,各方面均难以实现量化,许多产品均处于不确定状态

再者,由于企业的资质问题的存在,市场很难预测

因此,本年度目标不做具体量化,但以现在的状态为基础,提出实现企业整 体利益最大化为目标的激 励 机制

即 :企业保 值 增值 、企业可 持 续 发展、超 额 利益双方共 享

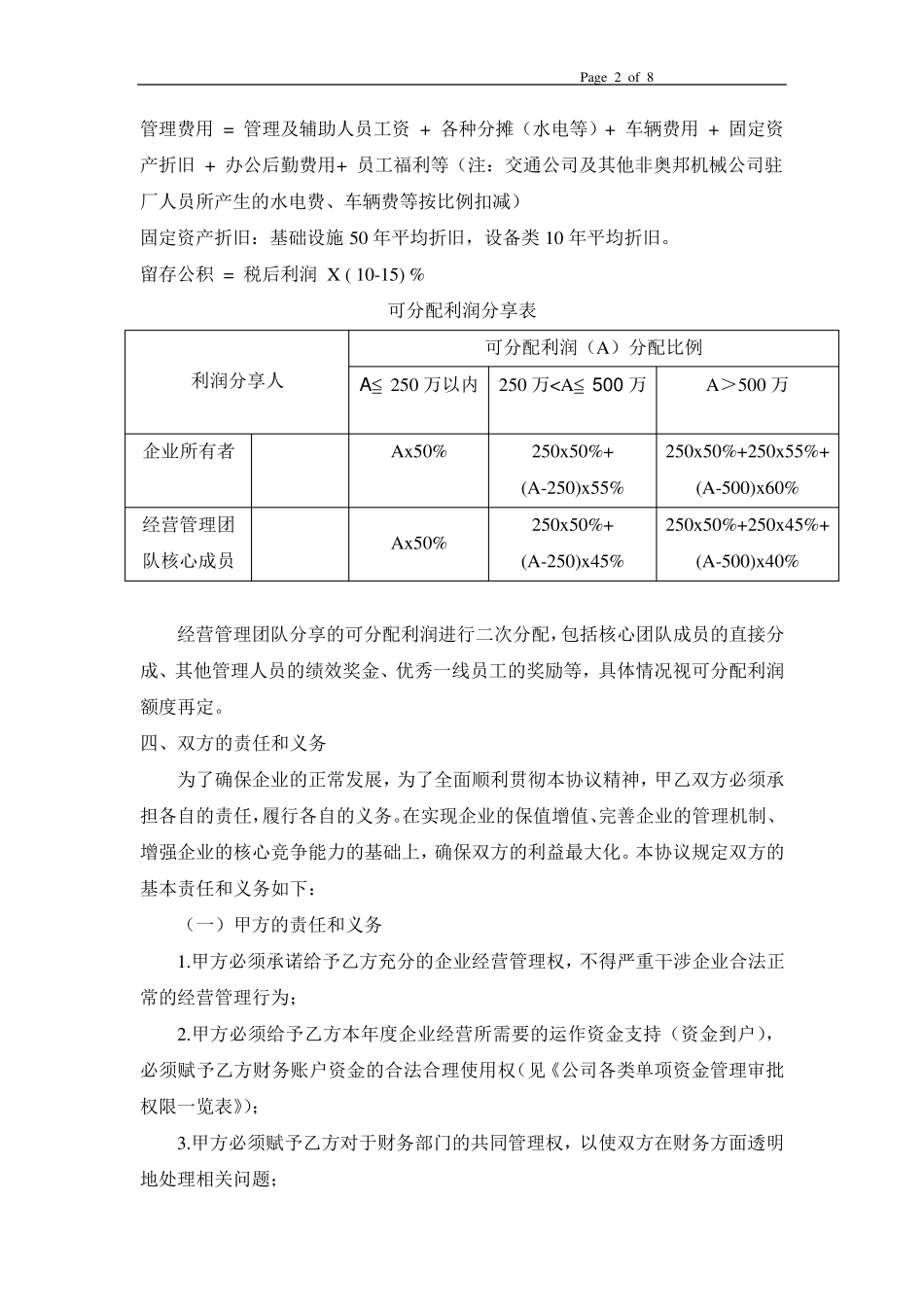

三 、双方的利益分配 本项 所指 之 利益是 指 企业本年度内 的可 分配 利润 ,具体计 算 方式 和说 明 如 下(按 照 企业会 计 准 则和财 会 法 规执 行): 可 分配 利润 = 年度营业收 入 (以回 款为准 ) - 销 售 费 用 - 制造 成本 - 管理费 用 - 利税 - 留 存公积 年度营业收 入 = 本企业所属 范 围 内 的合法 收 入 (销 售 收 入 及 其 它 非 主营业务收入 )

销 售 费 用 = 年度销 售 总额 (以回 款为准 )X10% 制造 成本 = 材 料 成本 + 直 接 人 工 Pag e 2 o f 8 管理费用 = 管理及辅助人员工资 + 各种分摊(水电等)+ 车辆费用 + 固定资产折旧 + 办公后勤费用+ 员工福利等(注:交通公司及其他非奥邦机械公司驻厂人员所产生的水电费、车辆费等按比例扣减) 固定资产折旧:基础设施 50 年平均折旧,设备类 10 年平均折