关于农户小额贷款的调查报告 农户小额信用贷款、小额联保贷款是农村信用社以农户的信用、担保为贷款保证

在核定的额度和期限内发放的贷款

因其具有手续简便、利率优惠、周转使用等特点而深受广大农户的欢迎;从信用社自身而言,发放小额农户贷款不仅是为“三农”服务的具体表现和树立形象的主要途径,而且是弱化信贷风险,提高信贷资产质量,防止腐败的有效手段

我于2 0 1 2 年暑假利用工作之余,采用访谈法、资料查询法等方法,对这一问题进行了调查

3 0 多年的改革,农村面貌和农村经济取得了飞速发展

农户小额信用贷款一直作为农村信用社标志性信贷产品,深受广大农户欢迎

尽管 2 0 0 5 年前,出现过农户小额信用贷款迟滞不前,但从 2 0 0 5 年开始,又恢复了稳步发展的势头

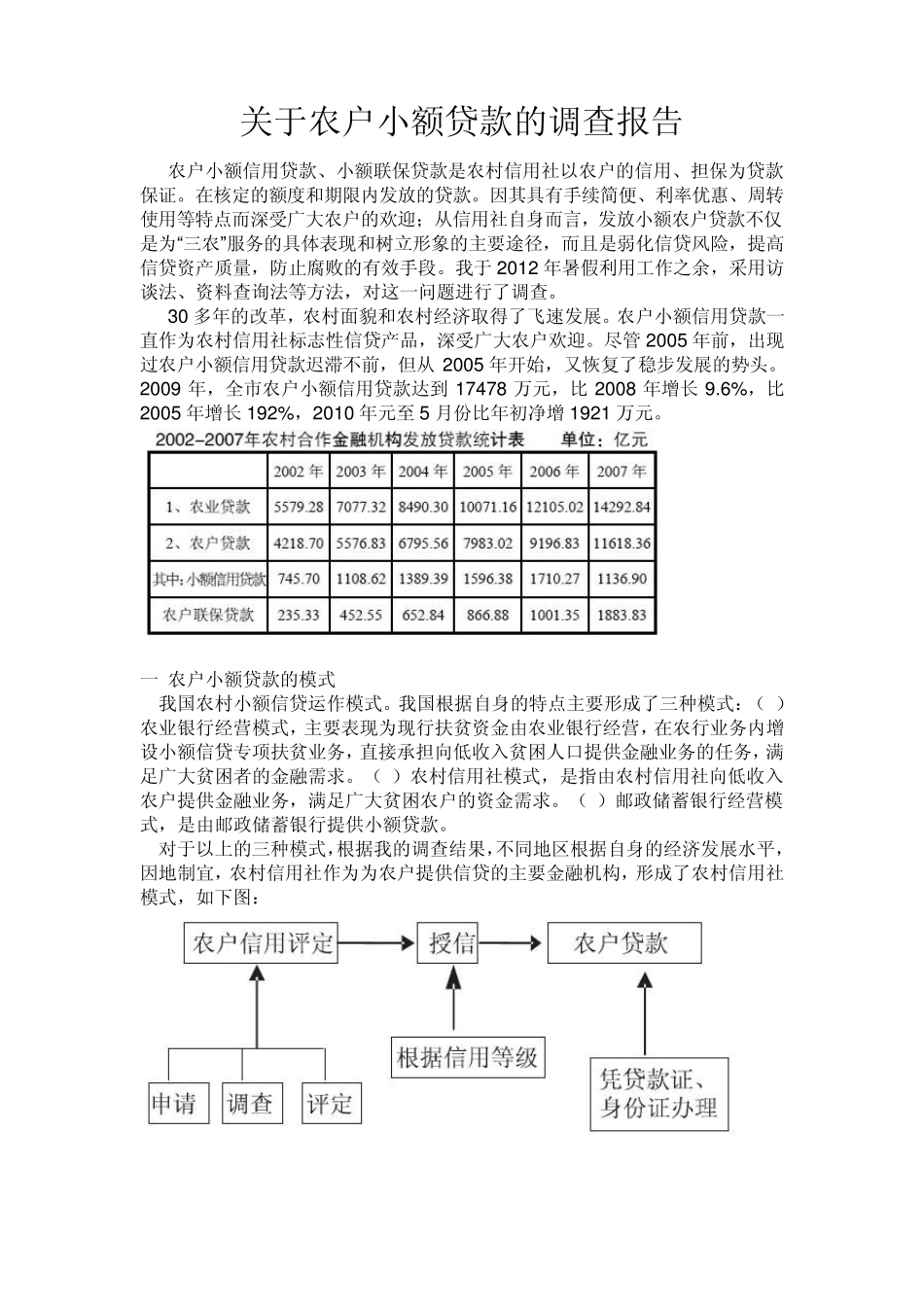

2 0 0 9 年,全市农户小额信用贷款达到 1 7 4 7 8 万元,比 2 0 0 8 年增长 9

6 %,比2 0 0 5 年增长 1 9 2 %,2 0 1 0 年元至 5 月份比年初净增 1 9 2 1 万元

一 农户小额贷款的模式 1

我国农村小额信贷运作模式

我国根据自身的特点主要形成了三种模式:(1) 农业银行经营模式,主要表现为现行扶贫资金由农业银行经营,在农行业务内增设小额信贷专项扶贫业务,直接承担向低收入贫困人口提供金融业务的任务,满足广大贫困者的金融需求

(2)农村信用社模式,是指由农村信用社向低收入农户提供金融业务,满足广大贫困农户的资金需求

(3)邮政储蓄银行经营模式,是由邮政储蓄银行提供小额贷款

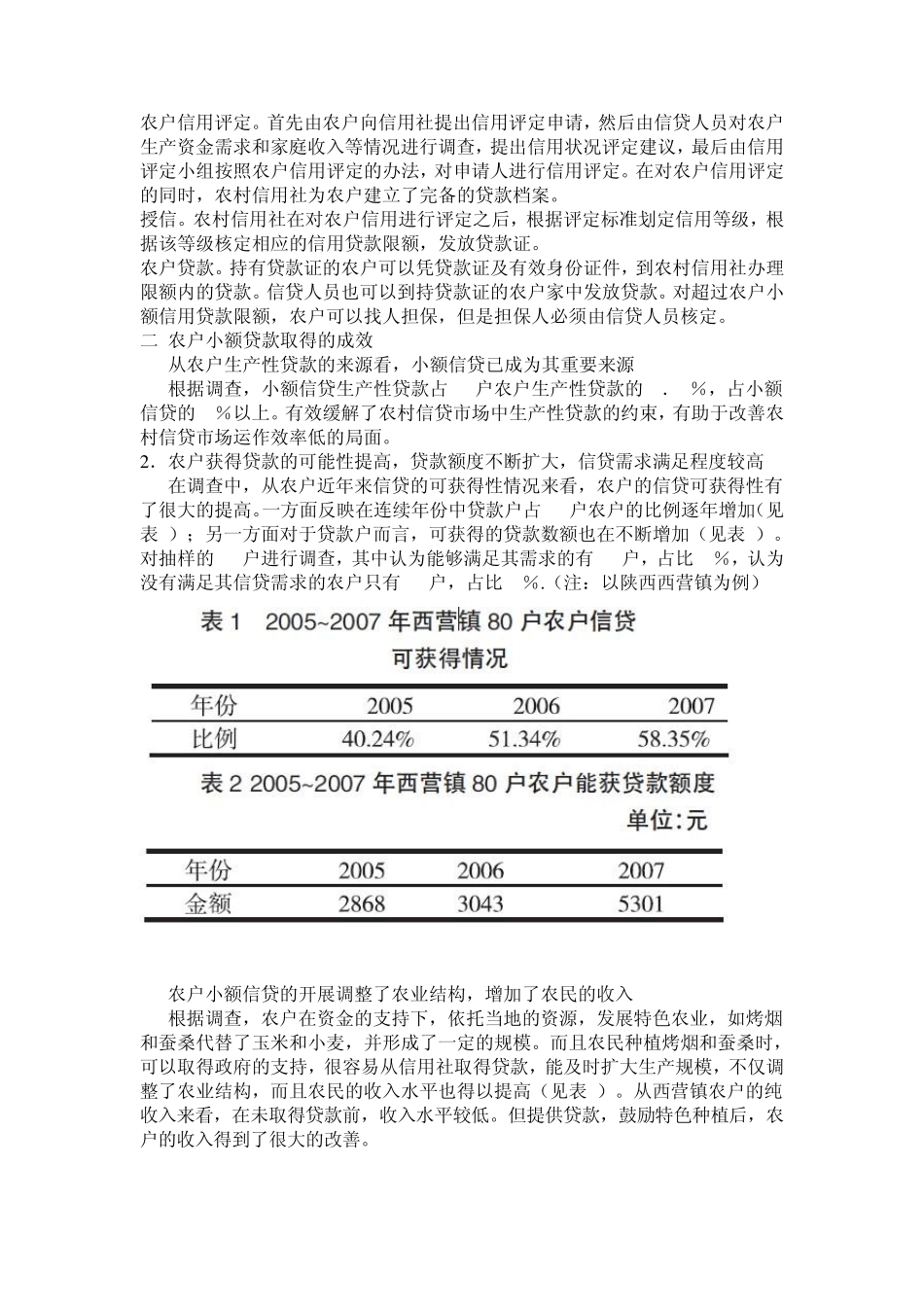

对于以上的三种模式,根据我的调查结果,不同地区根据自身的经济发展水平,因地制宜,农村信用社作为为农户提供信贷的主要金融机构,形成了农村信用社模式,如下图: 农户信用评定

首先由农户向信用社提出信用评定申请,然后由信贷人员对农户生产资金需求和家庭收入等情况进行调查,提出信用状况评定建议,