1 第十二章 销售与收款循环审计 一、大纲 (一)销售与收款循环的特性 (二)内部控制测试和交易的实质性测试 (三)主营业务收入审计 (四)应收账款审计 (五)坏账准备审计 (六)其他相关账户审计 二、本章重点、难点 审计测试包括内部控制测试和交易、账户余额的实质性测试

(一)销售与收款循环的特征 1

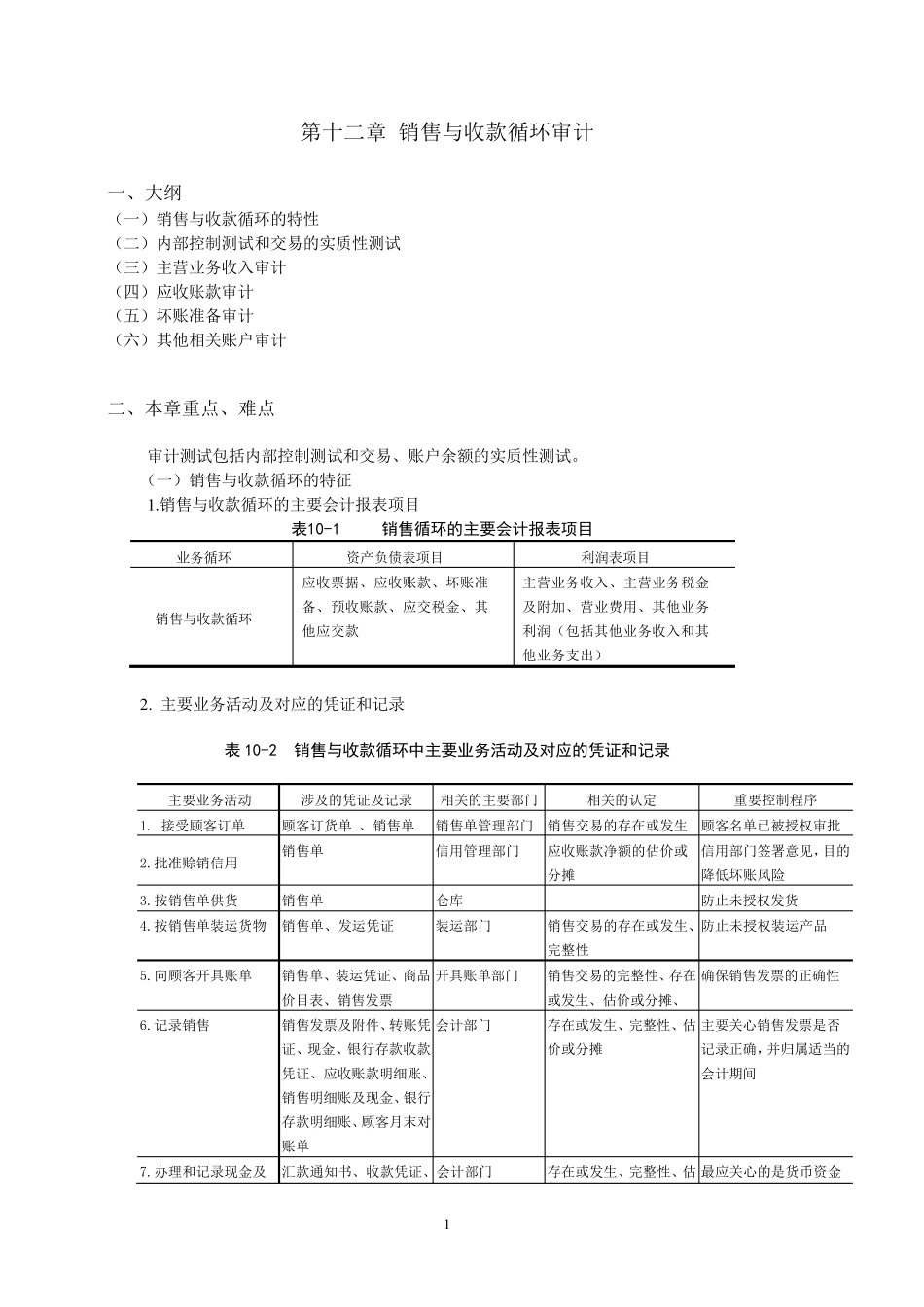

销售与收款循环的主要会计报表项目 表10-1 销售循环的主要会计报表项目 业务循环 资产负债表项目 利润表项目 销售与收款循环 应收票据、应收账款、坏账准备、预收账款、应交税金、其他应交款 主营业务收入、主营业务税金及附加、营业费用、其他业务利润(包括其他业务收入和其他业务支出) 2

主要业务活动及对应的凭证和记录 表10-2 销售与收款循环中主要业务活动及对应的凭证和记录 主要业务活动 涉及的凭证及记录 相关的主要部门 相关的认定 重要控制程序 1

接受顾客订单 顾客订货单 、销售单 销售单管理部门 销售交易的存在或发生 顾客名单已被授权审批 2

批准赊销信用 销售单 信用管理部门 应收账款净额的估价或分摊 信用部门签署意见,目的降低坏账风险 3

按销售单供货 销售单 仓库 防止未授权发货 4

按销售单装运货物 销售单、发运凭证 装运部门 销售交易的存在或发生、完整性 防止未授权装运产品 5

向顾客开具账单 销售单、装运凭证、商品价目表、销售发票 开具账单部门 销售交易的完整性、存在或发生、估价或分摊、 确保销售发票的正确性 6

记录销售 销售发票及附件、转账凭证、现金、银行存款收款凭证、应收账款明 细 账、销售明 细 账及现金、银行存款明 细 账、顾客月 末 对账单 会计部门 存在或发生、完整性、估价或分摊 主要关心 销售发票是 否记录正确,并 归 属 适 当 的会计期 间 7

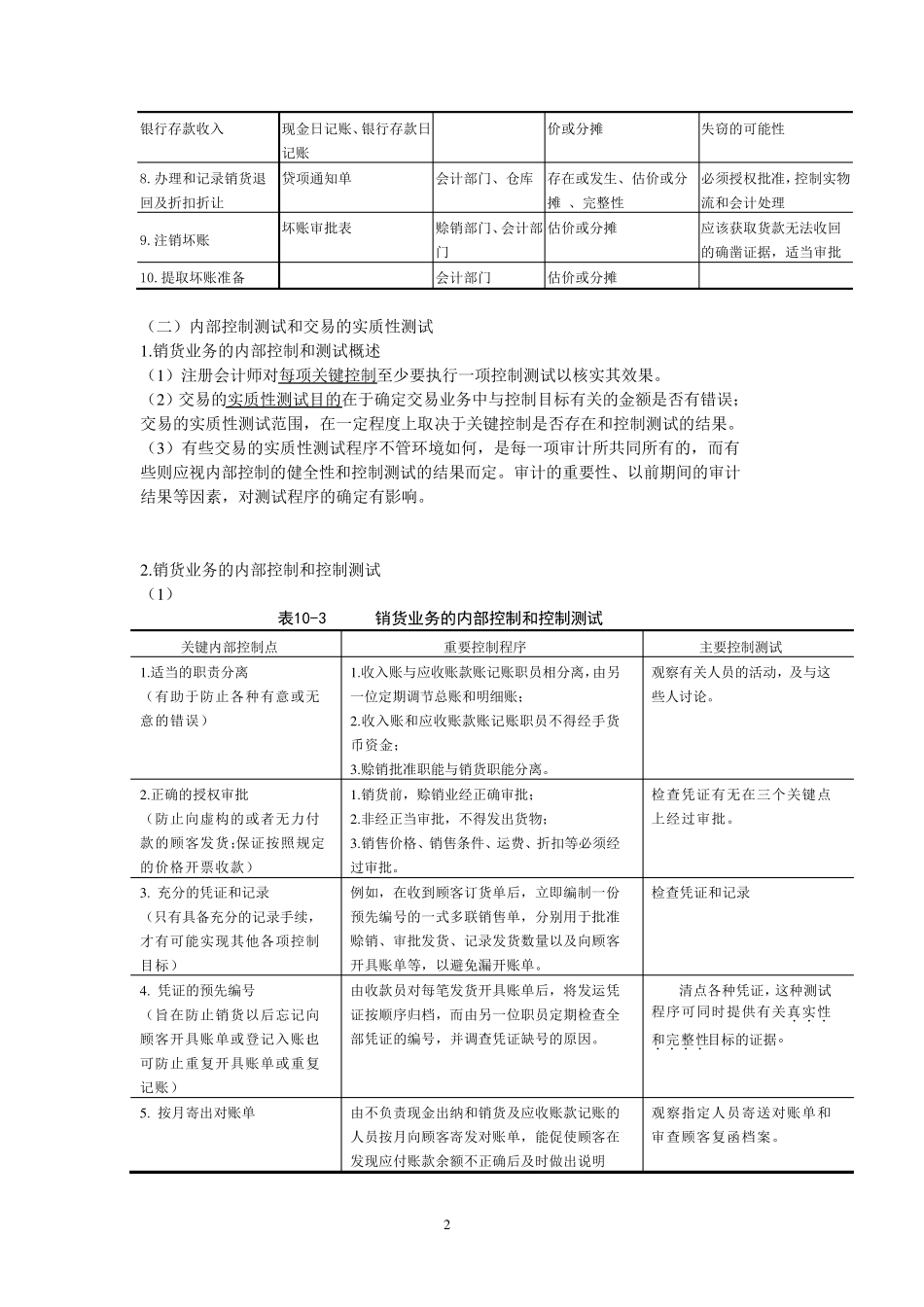

办 理和记录现金及汇 款通 知 书 、收款凭证、会计部门 存在或发生、完整性、估 最