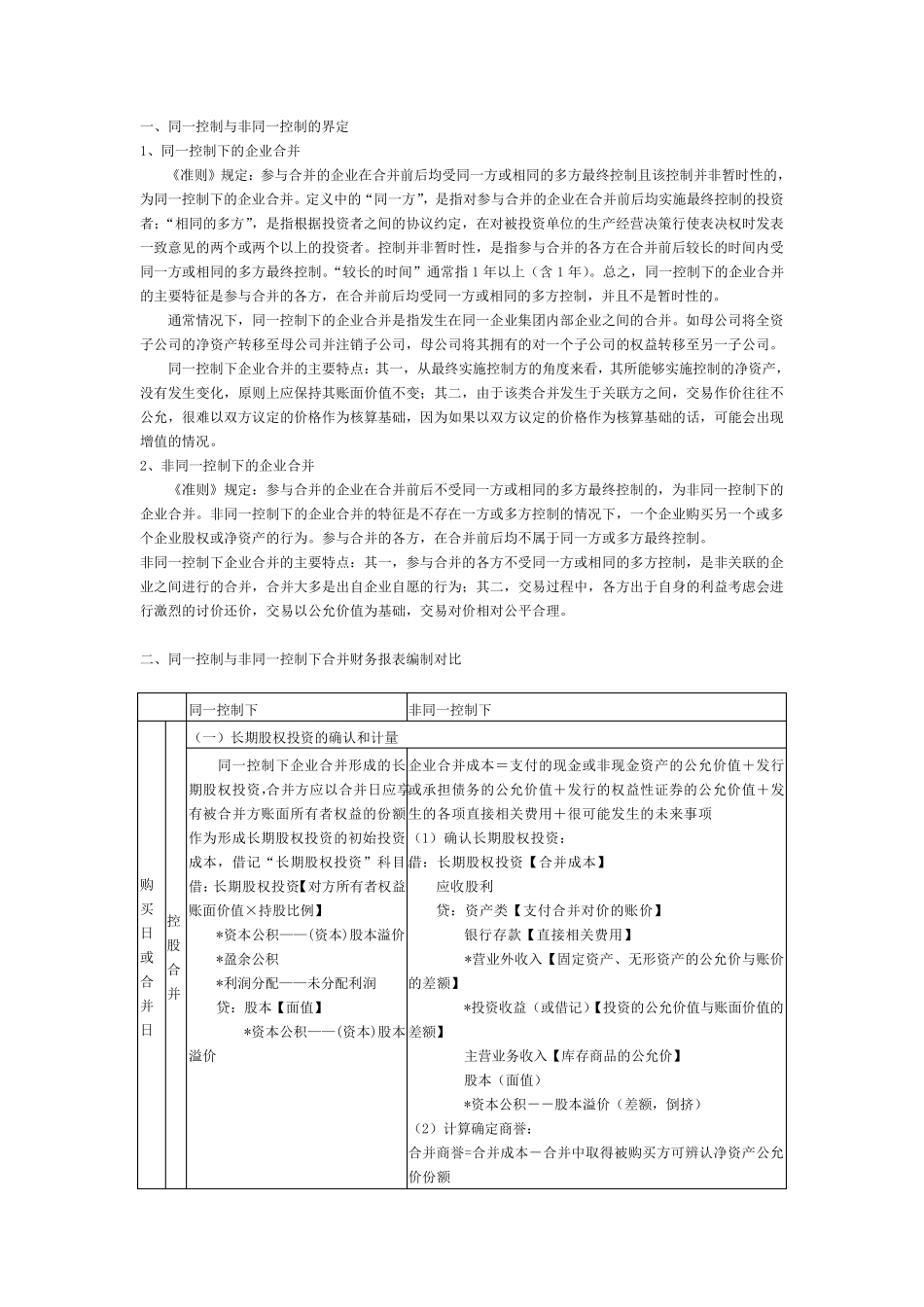

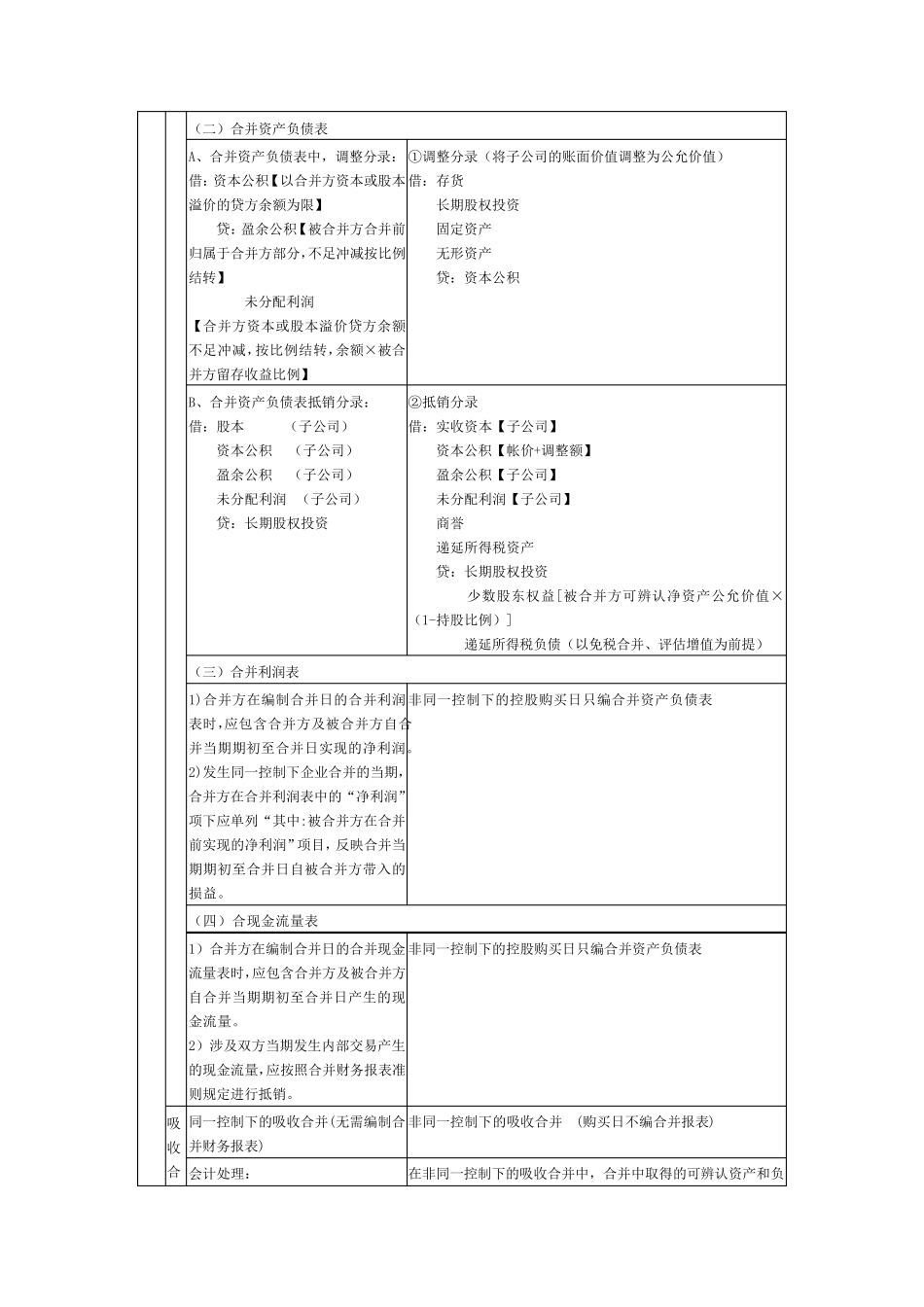

一 、 同 一 控 制 与 非 同 一 控 制 的 界 定 1、 同 一 控 制 下 的 企 业 合 并 《 准 则 》 规 定 : 参 与 合 并 的 企 业 在 合 并 前 后 均 受 同 一 方 或 相 同 的 多 方 最 终 控 制 且 该 控 制 并 非 暂 时 性 的 ,为 同 一 控 制 下 的 企 业 合 并

定 义 中 的 “ 同 一 方 ”, 是 指 对 参 与 合 并 的 企 业 在 合 并 前 后 均 实 施 最 终 控 制 的 投 资者 ;“ 相 同 的 多 方 ”, 是 指 根 据 投 资 者 之 间 的 协 议 约 定 , 在 对 被 投 资 单 位 的 生 产 经 营 决 策 行 使 表 决 权 时 发 表一 致 意 见 的 两 个 或 两 个 以 上 的 投 资 者

控 制 并 非 暂 时 性 , 是 指 参 与 合 并 的 各 方 在 合 并 前 后 较 长 的 时 间 内 受同 一 方 或 相 同 的 多 方 最 终 控 制

“ 较 长 的 时 间 ” 通 常 指 1 年 以 上 ( 含 1 年 )

总 之 , 同 一 控 制 下 的 企 业 合 并的 主 要 特 征 是 参 与 合 并 的 各 方 , 在 合 并 前 后 均 受 同 一 方 或 相 同 的 多 方 控 制 , 并 且 不 是 暂 时 性 的

通 常 情 况 下 , 同 一 控 制 下 的 企 业 合 并 是 指 发 生 在 同 一 企 业 集 团 内 部 企 业 之 间 的 合 并

如 母 公 司 将 全 资子 公 司 的 净 资 产 转 移 至 母 公 司 并 注 销 子 公 司 , 母 公 司 将 其 拥 有 的 对 一 个 子 公 司 的 权 益 转 移 至 另 一 子 公 司

同 一 控 制 下 企 业 合 并 的 主 要 特 点 :